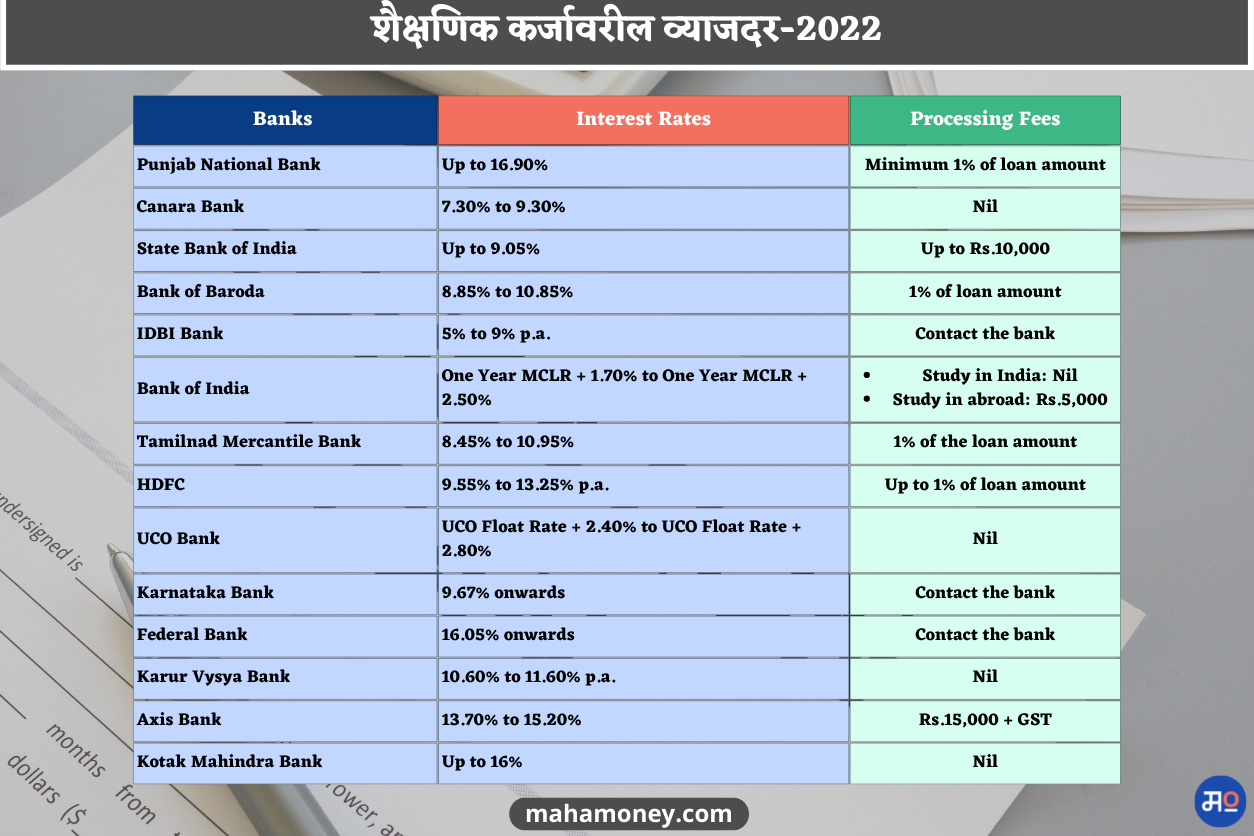

देशांतर्गत आणि आंतरराष्ट्रीय स्तरावर शिक्षणाचा खर्च वाढत आहे. आता तर शिक्षणासाठी लागणारा आर्थिक खर्चही वाढू लागला आहे. शैक्षणिक कर्जाचे व्याजदर 7.5 टक्के ते 11.5 टक्के किंवा त्याहूनही अधिक असू शकतात. अर्थात हे दर कर्ज देणारी संस्था, कर्जदारांचे प्रोफाइल, अभ्यासक्रम आणि जिथे अभ्यासक्रम चालविला जात आहे, त्या घटकांवर अवलंबून आहे. त्यामुळे शैक्षणिक कर्ज (Education Loan) घेताना काही गोष्टींची माहिती करून घेणं आवश्यक आहे.

दोन वर्षांचा कोरोनाचा भयंकर कार्यकाल, त्यानंतर वाढलेली महागाई आणि आता आरबीआयने (RBI) वाढवलेले रेपो दर (Repo Rate) यामुळे शैक्षणिक कर्ज घेणारे पालक आणि विद्यार्थी हे मेटाकुटीला आले आहेत. त्यांच्यासाठी इथून पुढचा काळ आणखी कठीण असू शकतो. RBI ने रेपो दर वाढवल्यानंतर कर्जदारांच्या कर्जावरील व्याजदर वाढणार आहेत. RBI ने या आर्थिक वर्षात सर्वप्रथम मे महिन्यात रेपो दरात 0.4 टक्के आणि जून 2022 मध्ये 0.5 टक्क्यांनी वाढ केली होती. त्यानंतर बँका आणि कर्ज देणाऱ्या संस्थांनीही त्यांच्या कर्जदरात वाढ केली. बहुतेक बँका आणि नॉन-बॅंकिंग वित्तीय संस्थांनी (NBFC) गेल्या महिन्यात आरबीआयने केलेल्या 0.4 टक्क्यांच्या वाढीनंतर त्यांचे बेंचमार्क दर आधीच वाढवले आहेत. आता पुन्हा एकदा या बॅंका दरवाढ करण्याची अपेक्षा आहे.

एकूणच, रिझर्व्ह बँकेच्या रेपो दरवाढीचा विद्यार्थ्यांवर आणि त्यांच्या शिक्षणावर मोठा परिणाम होणार आहे. परदेशात शिक्षण घेण्यासाठी किमान 30 लाख रूपयांचा खर्च येऊ शकतो. 10 वर्षांसाठी घेतलेल्या 30 लाख रुपयांच्या कर्जासाठी लागणाऱ्या मासिक ईएमआयमध्ये 750 ते 900 रूपयांची वाढ होणार आहे. यामुळे एकूण मूळ कर्जाच्या रकमेत 2.5 ते 3 लाख रूपयांचा खर्च वाढणार आहे. यासाठी ज्यांनी यापूर्वीच एज्युकेशनल लोन घेतले आहे. त्यांनी लवकरात लवकर लोन परतफेड करण्यावर भर द्यायला पाहिजे, असे ज्ञानधनचे सीईओ आणि संस्थापक अंकित मेहरा सांगतात.

सध्या बॅंका फिक्स्ड आणि फ्लोटिंग असे दोन्ही प्रकारे कर्ज देत आहेत. या दोन्हीचे स्वत:चे काही फायदे आणि तोटे आहेत. त्यामुळे कर्ज घेताना पालक आणि विद्यार्थ्यांनी यापैकी एकाची निवड करताना कॉस्ट बेनिफिटची तुलना करून निर्णय घेणं संयुक्तिक ठरू शकतं. शैक्षणिक कर्जे (Education Loan) हे प्रामुख्याने सर्व आघाडीच्या भारतीय बँका, नॉन-बॅंकिंग वित्तीय संस्था (NBFC) आणि आंतरराष्ट्रीय कर्जदात्यांसोबत बेंचमार्क दराशी जोडलेले असून ती फ्लोटिंग रेटने कर्जे देतात. तर काही आंतरराष्ट्रीय कर्ज देणाऱ्या संस्था जसे की, MP Power Financing आणि मायक्रोफायनान्स क्षेत्रात शैक्षणिक हेतूंसाठी वैयक्तिक कर्ज देतात, ते ही फिक्स्ड व्याज दराने. अशाप्रकारची कर्जे अशावेळी फायद्याची ठरू शकतात.