1 फेब्रुवारी, 31 मार्च आणि 31 जुलै या तारखा पगारदार व्यक्ती, व्यवसाय करणाऱ्या व्यक्ती, गुंतवणूकदार, वरिष्ट नागरिक आणि अति वरिष्ठ नागरिक यांच्या दृष्टीने खूप महत्वाच्या असतात. 1 फेब्रवारीला अर्थसंकल्प सादर होतो आणि अर्थसंकल्पामध्ये प्राप्तीकर विषयक नव्याने कोणत्या तरतुदी केल्या गेल्या आहेत या विषयी उत्कंठा असते. 31 मार्च या तारखेच्या आत प्राप्तीकर वाचवण्याच्या (Income Tax Planning and Saving) दृष्टीने काही विशिष्ट गुंतवणूक योजनांमध्ये गुंतवणूक करावी लागते. आणि 31 जुलै या तारखेच्या आत प्राप्तिकराचे विवरण पत्र (Income Tax Return) सादर करावे लागते.

नव्याने सादर झालेल्या अर्थसंकल्पामध्ये प्राप्तीकर मुक्त उत्पन्नाची किमान मर्यादा (Income Tax Limit) कितीने वाढली? 80 सी (80C Deduction) या कलमानुसार मिळणाऱ्या वजावटीमध्ये वाढ झाली का? प्राप्तीकारांच्या दरामध्ये काही अनुकूल बदल झाले का? असे ठराविक मुद्देच पाहिले जातात. तसेच 31 मार्चच्या आत विशिष्ठ् योजनांमध्ये गुंतवणूक करुन प्राप्तीकर वाचवणे म्हणजेच प्राप्तीकर नियोजन (Income Tax Planning and Saving) असा एक (गैर)समज अनेकांच्या मनात आढळतो. या तरतुदी महत्वाच्या नाहीत असं नाही. परंतु वस्तुस्थिती खूप वेगळी आहे.

प्राप्तीकर नियोजनाचा आवाका हा केवळ एवढ्यापुरताच मर्यादित नाही. या तरतुदीं पलीकडे सुद्धा प्राप्तीकर वाचवण्यासाठी अनेक कलमं आणि तरतुदी आहेत (Rules for Income Tax Planning). दुसरं म्हणजे प्राप्तीकर कायद्याविषयी जाणून घेणे खूप किचकट आहे, तो आपला प्रांत नाही असाही एक गैरसमज प्राप्तीकरदात्यांच्या मनात असतो. प्राप्तीकराच्या रुपात त्यांच्या उत्पन्नातील काही भाग कमी होत असल्याने त्यांच्या मनात प्राप्तीकर कायद्याविषयी पूर्वग्रहदुषित दृष्टीकोन होत असावा. परंतु प्राप्तीकर कायद्यातील तरतुदी जाणून घेतल्यास चांगल्याप्रकारे प्राप्तीकर वाचू शकतो.

वाढत चाललेली महागाई, वाढते खर्च आणि रुपयाची घटत चाललेली क्रयशक्ती हे पाहता प्रत्येक रुपया वाचवणे भविष्य काळात सर्वांसाठीच महत्वाचे ठरणार आहे. प्राप्तीकराच्या रुपात पैसा वाचवणे म्हणजे एक प्रकारे पैसा मिळवण्यासारखेच आहे ! म्हटलंच आहे ना ‘Rupee Saved Is Rupee Earned’ आणि म्हणून गुंतवणूक नियोजनाबरोबर प्राप्तीकर वाचवण्यासाठी प्राप्तीकर नियोजन करणे सुद्धा महत्त्वाचे आहे.

प्राप्तीकर नियोजनाचा हेतू (What is the Purpose of Tax Planning)

प्राप्तीकर नियोजनाचा हेतू केवळ प्राप्तीकर वाचवणे एवढाच नसून करपश्चात जास्तीत जास्त उत्पन्न मिळवणे आणि आपल्या स्वताच्या तसेच कुटुंबातील इतर सदस्यांच्या नावे भांडवल तयार करणे हा देखील आहे. उत्पन्न कमी दाखवून प्राप्तीकर भरण्याचे टाळणे किंवा प्राप्तीकर चुकवणे हे प्राप्तीकर नियोजनामध्ये (Income Tax Planning) अपेक्षित नाही.

प्राप्तीकर नियोजन यशस्वी करण्यासाठी तीन नियम लक्षात ठेवा

- प्राप्तीकर कायद्यामध्ये नमूद केलेल्या वजावटी आणि रिबेट यांचा पुरेपूर लाभ घ्या.

- प्राप्तीकर कायद्यामध्ये नमूद केलेल्या तरतुदींचा उपयोग करून जास्तीत जास्त कर मुक्त उत्पन्न (Tax Free Income) मिळवा.

- करपात्र उत्पन्नाची कुटुंबातच विभागणी करा

प्राप्तीकर नियोजनाचे काही फायदे (Advantages of Tax Planning)

कायद्यानुसार प्राप्तीकर वाचतो

- वाचलेल्या प्राप्तीकराची रक्कम गुंतवून अधिक उत्पन्न मिळवता येईल.

- असे उत्पन्न कुटुंबातील सर्व सदस्यांच्या कल्याणाकरता वापरले जाईल.

- प्राप्तीकर नियोजनाच्या प्रक्रीयेमध्ये जी कागद पत्रे तयार होतील ती कर्ज घेण्यासाठी, अथवा पास पोर्ट / व्हिसा इत्यादीसाठी उपयोगी येतील.

माननीय सुप्रीम कोर्टाचे एक माजी न्यायाधीश श्री. व्ही. आर. कृष्णअय्यर यांच्या शब्दात सांगायचे तर “Every citizen is entitled to plan his affairs to keep as much of his/her earnings as the policy of the law permits. Planning Your Taxes is neither Avoidance nor Evasion ….. But Prudence.”

बेन्जामिन फ्रान्कनील हा जगप्रसिद्ध तत्ववेत्ता म्हणतो “या जगात दोनच गोष्टी अटळ आहेत- मृत्यू आणि प्राप्तीकर ” ! पण जर मृत्यू अटळ असेल, प्राप्तीकर अटळ असेल तर पुढे जाऊन असही म्हणता येईल कि प्राप्तीकर वाचवणे हेही तितकेच अटळ आणि शक्य आहे.“

प्राप्तीकर वाचवण्यासाठी (income tax saving) उपलब्ध असलेल्या अनेक कायदेशीर मार्गांपैकी एक मार्ग म्हणजे प्राप्तीकर कायद्यामध्ये नमूद केलेल्या वजावटी (Income Tax Deductions) आणि सूट (Income Tax Rebate) यांचा पुरेपूर लाभ उठवणे. ह्या वजावटी आणि सूट माहिती असतील तर त्या आधारावर एखादी व्यक्ती आयुष्याचक्रातील आपली आर्थिक उद्दिष्टे (Life Cycle Financial Goals) सुध्दा साध्य करू शकेल आणि प्राप्तीकरही वाचवू शकेल. एक उदाहरण घेऊन हे समजून घेऊया.

वैयक्तिक आयकर नियोजनाच्या पद्धती (Methods of Personal Income Tax Planning)

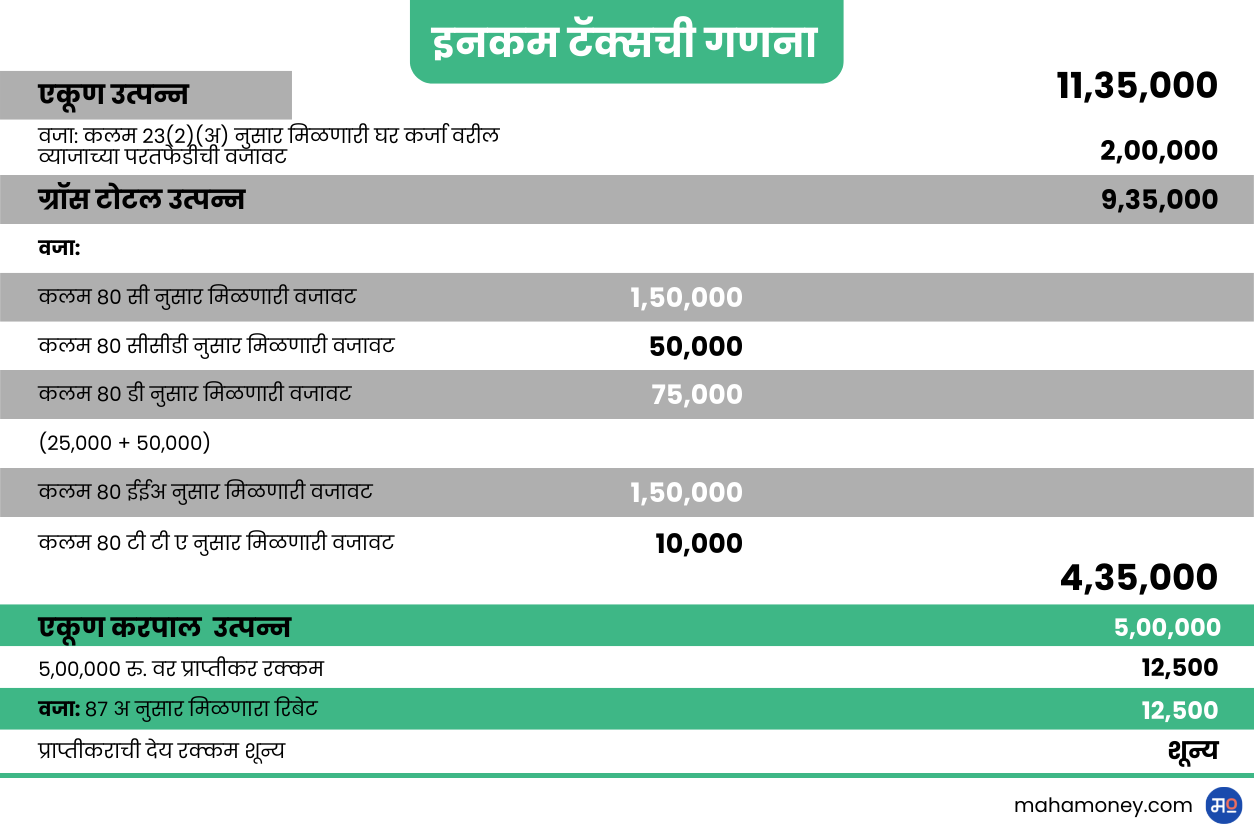

साठ वर्षाखालील एखाद्या पुरुष अथवा स्त्रीने याबद्दल माहिती घेतल्यास कर निर्धारण वर्ष 2023-24 साठी ती व्यक्ती 11,35,000 एवढे उत्पन्न ती व्यक्ती करमुक्त ठेऊ शकेल. 11,35,000 या रकमेवर त्या व्यक्तीला प्राप्तीकर भरण्याची आवश्यकता नाही. या उदाहरणचा हेतू प्राप्तीकर कायद्यातील विविध वजावटी प्राप्तीकर वाचण्यासाठी कसा उपयोग होऊ शकतो हा आहे.

प्राप्तीकराची मोजणी (Calculation of Income Tax)

समजा एखाद्या व्यक्तीचा पगार किंवा व्यवसाय आणि इतर उत्पन्न मिळून उत्पन्न 11,35,000 रूपये मिळत आहे! या उत्पन्नामध्ये बँक बचत खात्यावर मिळणारे 10,000 रूपये व्याजही समाविष्ट आहे. ही व्यक्ती स्वतःच्या राहत्या घरात राहात आहे आणि हे घर घेण्यासाठी जे कर्ज घेतले आहे. त्या कर्जाच्या व्याजापोटी वर्षाला 2,00,000 रूपये भरत आहे. तसेच कलम 80 ईईअ नुसार 1,50,000 रुपये गृह कर्जाची अधिक परतफेड करत आहे.

या व्यक्तीने कलम 80सी नुसार उपलब्ध असलेल्या विविध योजनांमध्ये जर 1,50,000 रूपये गुंतवले, नवीन पेन्शन योजनेमध्ये 50,000 रूपये गुंतवले तसेच कलम 80 डी नुसार स्वतःसाठी आणि कुटुंबातील इतर सदस्यांसाठी वार्षिक 25,000 रूपये आणि आपल्या 60 वर्षांवरील पालकांसाठी वार्षिक 50,000 रूपये हप्ता भरून आरोग्य विमा योजना घेतली तर या व्यक्तीला आर्थिक वर्ष 2022-2023 करनिर्धारण वर्ष (Assessment Year) 2023-2024 साठी प्राप्तीकर भरायची देय रक्कम किती असेल ते पाहुया.