म्युच्युअल फंड (Mutual Fund) मधील गुंतवणूक ही भांडवली गुंतवणूक असते आणि ती बाजारातील जोखमीच्या अधीन असते. त्यामुळे असं म्हटलं जातं की, जर तुम्ही दीर्घ मुदतीसाठी गुंतवणूक करू इच्छित असाल तर म्युच्युअल फंडमध्ये गुंतवणूक शकता. यामुळे तुमचे भांडवली नुकसान होण्याचे प्रमाण कमी होऊ शकते. त्याहीपेक्षा, म्युच्युअल फंड (MF) योजनेतील गुंतवणूक ही गुंतवणूकदाराच्या आर्थिक उद्दिष्टावर अवलंबून असते.

जर तुम्हाला एखाद्या गुंतवणुकीतून दीर्घकालीन आर्थिक उद्दिष्ट पूर्ण करायचे असेल तर तुम्ही किमान 5 वर्षांसाठी इक्विटी म्युच्युअल फंड (Equity Mutual Fund Schemes ) योजनांमध्ये गुंतवणूक करू शकता. म्युच्युअल फंड गुंतवणुकीचा कालावधी जितका अधिक असेल तितकी त्यातील जोखीम कमी होते आणि परतावा अधिक मिळण्याची शक्यता वाढते. पण तुमच्या गुंतवणुकीचा उद्देश महागाई समायोजित करणे किंवा कमी कालावधीत टॅक्स बेनिफिट मिळवणे असा असेल, तर यासाठी डेब्ट म्युच्युअल फंड (Debt Mutual Fund) निवडणे योग्य ठरू शकते.

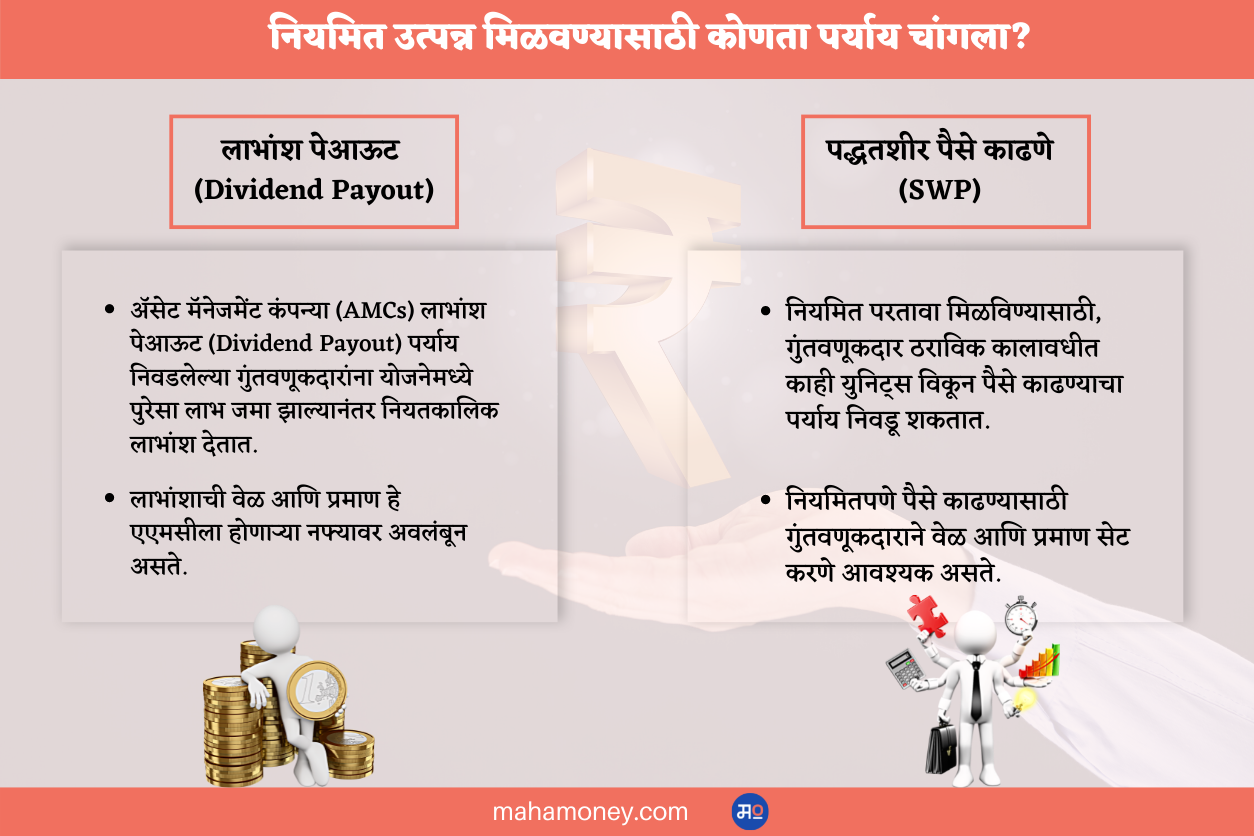

पण, जर तुम्हाला म्युच्युअल फंडमधील गुंतवणुकीतून नियमित परतावा (Regular Return) मिळवायचा असेल, मग ती योजना अल्प-मुदतीची (Short Term) असो किंवा दीर्घकालीन (Long Term). यासाठी तुमच्याकडे दोन पर्याय उपलब्ध आहेत. एक लाभांश पेआऊट (Dividend Payout) आणि दुसरा पद्धतशीर पैसे काढणे म्हणजेच सिस्टेमॅटिक विथड्रॉल प्लॅन (SWP).

लाभांश पेआऊट (Dividend Payout)

अॅसेट मॅनेजमेंट कंपन्या (AMCs) लाभांश पेआऊट (Dividend Payout) पर्याय निवडलेल्या गुंतवणूकदारांना योजनेमध्ये पुरेसा लाभ/नफा जमा झाल्यानंतर नियतकालिक लाभांश (Dividend payout) देतात. लाभांशाची वेळ आणि प्रमाण हे एएमसीला होणाऱ्या नफ्यावर अवलंबून असते.

पद्धतशीर पैसे काढणे (सिस्टेमॅटिक विथड्रॉल प्लॅन (SWP))

नियमित परतावा मिळविण्यासाठी, गुंतवणूकदार ठराविक कालावधीत काही युनिट्स विकून पैसे काढण्याचा पर्याय निवडू शकतात. नियमितपणे पैसे काढण्यासाठी गुंतवणूकदाराने वेळ आणि प्रमाण सेट करणे आवश्यक असते.

लाभांश पेआऊट की सिस्टेमॅटिक विथड्रॉल प्लॅन (Dividend Payout or SWP)

लाभांश पेआऊट आणि सिस्टेमॅटिक विथड्रॉल प्लॅन यापैकी कोणता पर्याय निवडायचा हे जाणून घेण्यासाठी वेगवेगळ्या पॅरामीटर्सवरील माहिती आपण जाणून घेऊ.

लवचिकता (Flexible)

लाभांश पेआऊटच्या तुलनेत सिस्टेमॅटिक विथड्रॉल प्लॅन अधिक लवचिक (Flexible) आहे. कारण, लाभांश हा फक्त एएमसीच्या योजनेतील नफ्यावर अवलंबून असतो. जेव्हा एएमसीला नफा होतो, तेव्हा एएमसी गुंतवणूकदारांना लाभांश जाहीर करते. तसेच लाभांशाचा कालावधी आणि परिमाण हा एएमसीला होणाऱ्या नफ्यावर अवलंबून असतो.

तर सिस्टेमॅटिक विथड्रॉल प्लॅनमध्ये, गुंतवणूकदाराला पैसे कधीपासून काढायचे? किती दिवस काढायचे? हे ठरवता येते. तसेच योजनेच्या कामगिरीनुसार पैसे काढण्याचा किंवा कमी करण्याचा कालावधी गुंतवणूकदाराला ठरवता येतो.

करपात्रता (Taxability)

इन्कम टॅक्स कायद्यानुसार, लाभांश हे संबंधित व्यक्तीचे उत्पन्न मानले जाते. त्यामुळे लाभांशाद्वारे मिळालेली रक्कम गुंतवणूकदाराच्या एकूण उत्पन्नात जोडली जाते. जर एखाद्या गुंतवणूकदाराचे मिळालेल्या लाभांशासह उत्पन्न करपात्र नसेल, तर त्याला मिळालेल्या लाभांशावर कोणताही टॅक्स भरावा लागणार नाही. पण, कर लागू असलेल्या उच्च स्लॅबमधील गुंतवणूकदाराला लाभांशातून मिळालेल्या उत्पन्नावर 30 टक्के टॅक्स अधिक उपकर आणि अधिभार लागू शकतो.

सिस्टेमॅटिक विथड्रॉवल प्लॅन (Systematic Withdrawal Plan) अंतर्गत काढलेली रक्कम भांडवली लाभ कराच्या अधीन आहे. गेल्या तीन वर्षात खरेदी केलेल्या डेब्ट म्युच्युअल फंड योजनांमधून तुम्ही पैसे काढल्यास तो अल्पकालीन भांडवली नफा मानला जातो आणि ती रक्कम गुंतवणूकदारांच्या उत्पन्नात जोडली जाते. पण डेब्ट म्युच्युअल फंड योजनेत युनीट खरेदी केल्याच्या तारखेपासून 3 वर्षांनी पैसे काढल्यास तो दीर्घकालीन भांडवली नफा मानला जातो आणि इंडेक्सेशननंतर त्यावर 20 टक्के कर आकारला जातो.

इक्विटी म्युच्युअल फंड योजनांमध्ये गुंतवलेली रक्कम एका वर्षाच्या आत काढल्यास, तो अल्पकालीन भांडवली नफा मानला जातो आणि त्या नफ्यावर 15 टक्के कर आकारला जातो. पण त्याच योजनेतील पैसे एक वर्षानंतर काढल्यावर तो दीर्घकालीन भांडवली नफा मानला जातो आणि एका आर्थिक वर्षात 1 लाखापेक्षा जास्त रकमेवर 10 टक्के टॅक्स आकारला जातो.

त्यामुळे, लवचिकता (Flexible) आणि कर (Tax) लाभांच्या बाबतीत, सिस्टेमॅटिक विथड्रॉवल प्लॅन (Systematic Withdrawal Plan) हा लाभांश पेआऊट (Dividend Payout) पर्यायापेक्षा अधिक फायदेशीर आहे.