मानवी आयुष्याचा कणा म्हणजे त्याची आर्थिक परिस्थिती! आणि या आर्थिक परिस्थितीचा एक अत्यंत महत्वाचा घटक म्हणजे निवृत्तीनंतरच्या आयुष्यासाठी करावयाची आर्थिक तरतूद! (retirement planning investment) “मी पुढच्या 2 वर्षात निवृत्त होणार आहे तेव्हा मला त्या संदर्भात मार्गदर्शन हवे आहे,” असे वयाच्या 56 व्या वर्षी गुंतवणूक सल्लागारांना विचारणारे अनेक जण अस्रतात. पण एकूण परिस्थिती पाहता या वयात निवृत्ती नियोजनाला (retirement planning) सुरूवात करणे म्हणजे खूप उशिरा सुरवात करण्यासारखे आहे. निवृत्ती नियोजनाला खरं म्हणजे वयाच्या 30व्या वर्षीच सुरवात करणे हितावह असते. “कल करे सो आज कर, आज करे सो अब” ही उक्ती जर कुठे तंतोतंत लागू पडत असेल तर निवृत्तीनंतरच्या आयुष्यासाठी करावयाच्या आर्थिक नियोजनाला! (financial planning after retirement)

Table of contents [Show]

- निवृत्ती नियोजनाची गरज (Retirement Planning Importance)

- नियोजन आणि निवृत्ती नियोजन म्हणजे काय? (What is Planning & Retirement Planning)

- निवृत्ती नियोजन करताना कोणते मुद्दे लक्षात घ्यावे? (Retirement Planning Things to Consider)

- निवृत्ती नियोजनासाठी उपलब्द्ध गुंतवणूक योजना (Retirement Planning Schemes in India)

- निवृत्ती नियोजन करण्यासाठी खालील तक्ता पहा (Retirement Planning Calculator)

- निवृत्तीसाठी पैसे गुंतवण्याच्या योजना (Retirement Planning Investment Schemes)

वाढलेले आयुर्मान

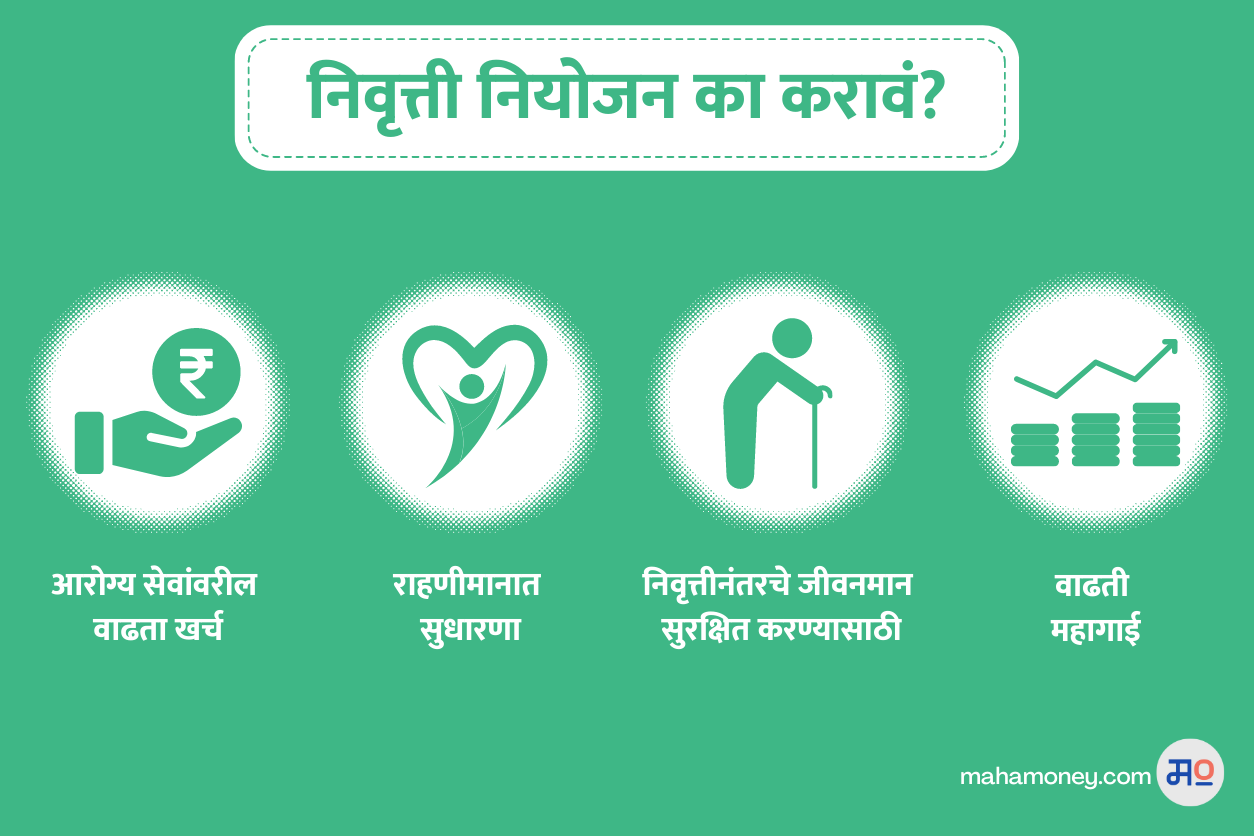

वैद्यकीय शास्त्रात झालेल्या प्रगतीमुळे तसेच बदललेल्या गुणवत्तापूर्ण राहणीमानामुळे सरासरी आयुष्य वाढते आहे. केंद्र सरकारच्या पेन्शन रिफॉर्म कमिटीने 2000 साली दिलेल्या अहवालात असे म्हटले आहे की 2030 मधे भारतीयांचे सरासरी जीवनमान 85 वर्षे झालेले असेल. याचा अर्थ असा निवृत्ती नंतर आपल्याला 25 ते 30 वर्षे जगायचे आहे, आणि तेही सन्मानाने! खूप आयुष्य मिळणे हे नव्या जगाचे आव्हान आणि संकट देखील आहे.

वाढते वैद्यकीय खर्च

वैद्यकीय शास्त्रात झालेल्या प्रगतीमुळे आपले सरासरी आयुर्मान जरी वाढलेले असले तरी वैद्यकीय औषधांचा खर्च परवडण्या पलीकडे गेला आहे हेही तितकेच खरे आहे. मधुमेह, रक्तदाब, हृदरोग ई. आजारांसाठी लागणाऱ्या औषधांचा खर्च हा दरमहा खर्चाचा एक प्रमुख भाग बनला आहे. आणि त्यासाठी नियमित तरतूद करून ठेवावी लागणार आहे.

वाढती महागाई

सतत वाढणारी महागाई ही एक मोठी समस्या आहे. गेल्या 15 वर्षात पेट्रोलचा भाव चौपट झाला आहे. दैनंदिन वस्तूंच्या किमती वाढतच आहेत. केवळ अन्नधान्ये आणि औषधांचे भाव वाढत आहेत असे नाही तर एकूण राहणीमानाचा (Cost of Living) खर्चही वाढतो आहे. आपण जिथे राहतो तिथले कर, रेल्वेभाडे, बसभाडे यांच्या दरात सातत्याने वाढ होते आहे. निवृत्ती नंतर तर याची झळ जास्त जाणवण्याची शक्यता आहे. कारण साठीनंतर पैसे मिळवण्याची क्षमता कमी कमी होत जाते.

विभक्त कुटुंब पद्धती

एकत्र कुटुंब पद्धत हळू हळू लयाला चालली आहे. समाजात आजूबाजूला घडत असलेल्या घटना पाहता लग्नानंतर मुलगा त्याच्या आई वडिलांचा आर्थिक आधार देण्याच्या दृष्टीने सांभाळ करेलच याची खात्री देता येत नाही.

पेन्शन नसणाऱ्या नोकऱ्या

निवृत्तीनंतर आजीवन पेन्शन देणाऱ्या नोकऱ्या संपलेल्या आहेत. अगदी सरकारी नोकरीतही 2005 नंतर रुजू होणाऱ्या व्यक्तीला सरकार आता पेन्शन देणार नाही. सरकार काय किंवा खाजगी कंपनी अथवा संस्था काय तुमच्या निवृत्तीनंतरचे आर्थिक ओझे आपल्या डोक्यावर घ्यायला तयार नाही. त्यामुळे निवृत्ती नंतरची आर्थिक व्यवस्था ज्याची त्यालाच करावी लागणार आहे.

नियोजन आणि निवृत्ती नियोजन म्हणजे काय? (What is Planning & Retirement Planning)

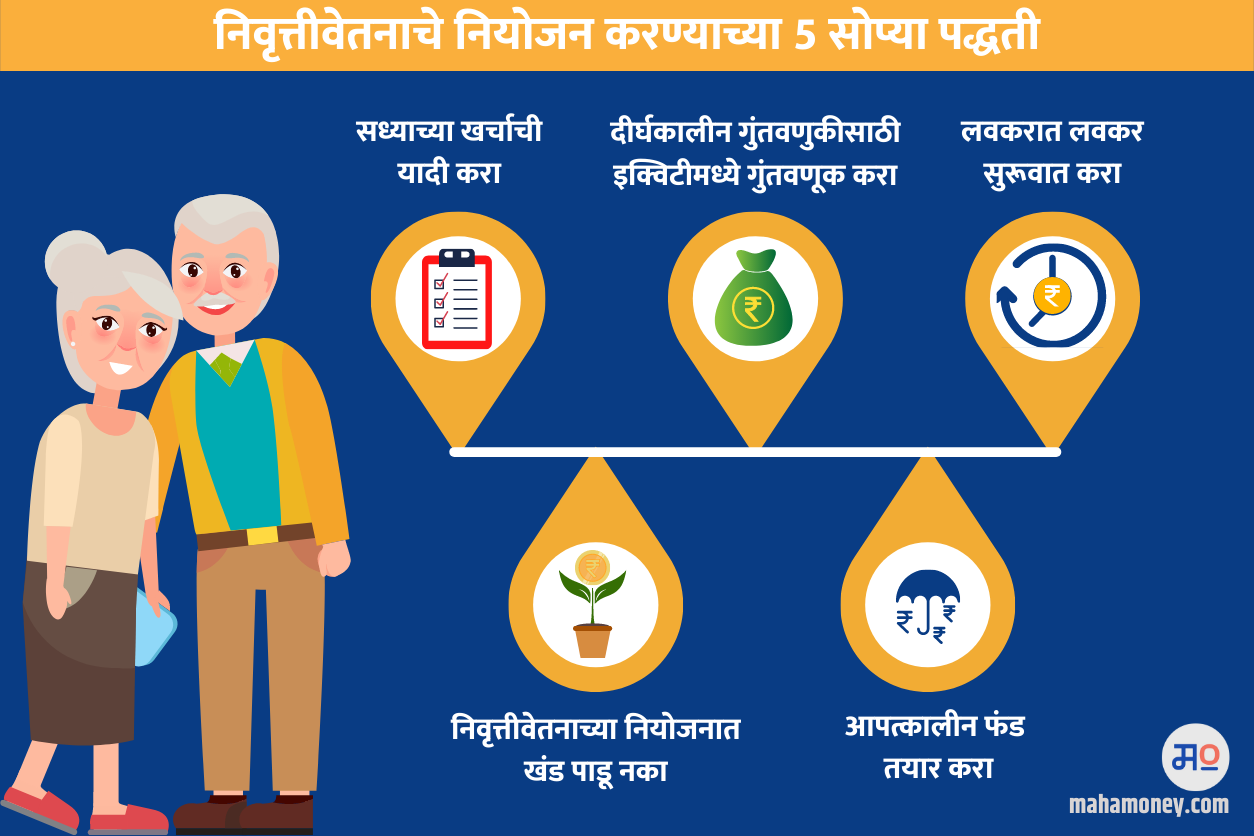

उद्याच्या उज्ज्वल भविष्यासाठी वर्तमान काळात करायचे प्रयत्न म्हणजे नियोजन! आणि निवृत्तीनंतरच्या आयुष्यासाठी तरुणपणातच पैसे गुंतवण्याची प्रक्रिया सुरु करणे म्हणजे निवृत्ती नियोजन (investment for retirement planning) ! जेणे करून आपण जिवंत असे पर्यंत आर्थिक दृष्ट्या परावलंबी जीवन जगण्याची वेळ न येता स्वतःच्या आर्थिक शक्तीवर सक्षम राहता येईल. आपल्या एकूण उत्पन्नापैकी काही भाग नियमितपणे विशिष्ठ गुंतवणूक योजनांमध्ये गुंतवणे आणि निवृत्ती नंतरच्या कालावधीसाठी विशिष्ठ फंड निर्माण करणे हे निवृत्ती नियोजन यशस्वी करण्याचे रहस्य आहे. गाडीतून प्रवास करताना आपण टोल कर देतो तो आपण टाळू शकतो का? प्राप्तीकर भरण्याचे आपण टाळू शकतो का? सेवा कर टाळू शकतो का? त्याच प्रमाणे निवृत्ती नंतरच्या आयुष्यासाठी करायच्या तरतुदीसाठी आपण आपल्या तारुण्यातील कमाईवर नियमित गुंतवणूकीची रक्कम हा एक प्रकारचा आवश्यक कर आहे असे समजावे.

- सध्याचे वय

- सध्याचा दरमहा खर्च

- निवृत्तीचे वय

- अपेक्षित आयुर्मान

- भविष्यातील अपेक्षित भाववाढ

- सध्याची गुंतवणूक आणि त्यावर निवृत्तीच्या वेळेपर्यंत मिळणारा अपेक्षित परतावा

- निवृत्तीनंतर मिळणारा अपेक्षित परतावा

या मुद्द्यांचा विचार करून आपल्याला निवृत्तीनंतर दरमहा किती रक्कम लागेल याचा अंदाज येईल. तसेच ही रक्कम मिळण्यासाठी त्यावेळी एकूण किती रक्कम (भांडवल) तयार होणे जरूर आहे याचाही एक अंदाज येईल. आणि ही रक्कम तयार होण्यासाठी आत्ता पासून दरमहा किती रक्कम गुंतवणे आवश्यक आहे हेही समजेल.

यामध्ये दोन प्रकारे गुंतवणूक करता येईल. तरुण वयात दरमहा / वार्षिक पद्धतीने गुंतवणूक करून किंवा निवृत्त होताना एक रक्कमी गुंतवणूक करून! खरं म्हणजे या दोन्ही पर्यायांचे अवलंबन करणे हिताचे!

दरमहा अथवा वार्षिक पद्धतीने पैसे गुंतवण्यासाठी खालील योजनांचा विचार करता येईल:

- म्युचुअल फंड दरमहा पद्धतशीर योजना

- राष्ट्रीय पेन्शन योजना ( National Pension Scheme )

सध्याचे वय | 26 years |

दरमहा गुंतवणूक | Rs.2500/- |

अपेक्षित परतावा | 12 % |

34 वर्षानंतर निर्माण होऊ शकणारी एकूण रक्कम | Rs.1 , 43 , 82 , 135/- |

60 व्या वर्षी मिळणारी एकरक्कमी रक्कम | Rs. 86 , 29 , 281/- (60%) |

पेन्शन मिळण्यासाठी गुंतवली जाणारी रक्कम | Rs. 57 , 52 , 854/- (40%) |

दरमहा मिळू शकणारी रक्कम | Rs. 28 , 764/- |

- प्रधानमंत्री वय वंदन योजना- भारतीय आयुर्विमा महामंडळ ( व्याज दर 7.40%)

- पोस्टाची दरमहा योजना- पोस्ट ऑफिस ( व्याज दर 6.6%)

- वरिष्ठ नागरिक बचत योजना- पोस्ट ऑफिस (व्याज दर 7.40%)

निवृत्ती नियोजनासाठी तरुण वयात नियमित गुंतवणूक करताना आयुर्विमा आणि आरोग्य विमा घेण्यास विसरू नये. सामान्य गुंतवणूकदारांनी एक गोष्ट लक्षात ठेवली पाहिजे ती म्हणजे आपले कष्टाचे पैसे सरकारी संस्थेने मान्यता दिलेल्या योजना मधेच गुंतवणे आवश्यक आहे. वर नमूद केलेल्या योजना सेबी (SEBI), पीएफआरडीए (PFRDA) या सरकारी नियामाकांद्वारे (Regulator) प्रमाणित झाल्यावरच सामान्य गुंतवणूकदरांसाठी उपलब्ध होतात. तसेच त्या योजनांचे एकूण कामकाज नियामकांनी मान्यता देताना जे नियम आखून दिले आहेत त्यानुसार होते आहे याविषयी वेळोवेळी त्या त्या नियामकांच्या कडून तपासणी केली जाते. त्यामुळे सामान्य गुंतवणूकदारांनी नकारात्मक दृष्टीकोन न ठेवता निवृत्ती नियोजनासाठी पैसे गुंतवताना वरील योजनांची पूर्ण माहिती घेऊन या योजनांमध्ये जरूर पैसे गुंतवावेत.

इतर कोणतेही सोंग आणता येते पण पैशाचे सोंग आणता येत नाही हा जुन्या काळापासून आपण ऐकत असलेला विचार आजही कालबाह्य झालेला नाही. किंबहुना महागाई आणि एकूणच बदललेली जीवन पद्धती पाहता त्याचे महत्व अधिकच अधोरेखित होते आहे. आर्थिक उदारीकरणाच्या या नव्या युगात व्याज दर कमी-कमीच होणार. या पार्श्वभूमीवर तुम्ही २ वर्षांनी निवृत्त होणार आहात का 20 वर्षांनी हा मुद्दा गौण ठरतो. तुम्ही कधीना कधी निवृत्त होणार आहात हे वास्तव महत्वाचे ठरते. शेतकरी ज्याप्रमाणे सुगीच्या काळातच (जर दुष्काळ पडलाच तर) तरतूद करून ठेवतो त्याप्रमाणे आपण तरुण असतानाच दीर्घ कालावधीच्या वृद्धत्वासाठी सन्मानाने जगता यावे यासाठी वेळीच आर्थिक योजना आखणे शहाणपणाचे ठरेल. तसे घडल्यास आयुष्याची संध्याकाळ सोनेरी आणि उबदार होईल हे निश्चित!