आजच्या काळात महिला कोणत्याही गोष्टींमध्ये पुरुषांपेक्षा कमी नाहीत. उलट काही गोष्टींमध्ये त्या पुरुषांपेक्षा अधिक तरबेज असल्याचे दिसून येते. यामध्ये कुटुंबाची सुरक्षितता, मुलांची देखभाल-संस्कार या गोष्टी तर येतातच. त्याचबरोबर बचत हा एक गुणधर्म स्त्रियांमध्ये जन्मजात असतो. पण बचतीबरोबरच योग्य ठिकाणी गुंतवणूक करणे आणि त्यातून चांगला परतावा मिळवणे. हे सुद्धा तितकेच महत्त्वाचे आहे.

भारतातील महिलांसाठी गुंतवणुकीचे अनेक पर्याय आणि योजना आहेत; ज्याद्वारे महिला दीर्घकालीन गुंतवणुकीचा लाभ घेऊ शकतात. महिलांसाठी उपलब्ध असलेल्या विविध पर्यायांपैकी आज आपण फक्त पोस्ट ऑफिसच्या माध्यमातून उपलब्ध असलेल्या योजनांची माहिती घेणार आहोत.

Table of contents [Show]

महिलांसाठी पोस्टाच्या गुंतवणूक योजना

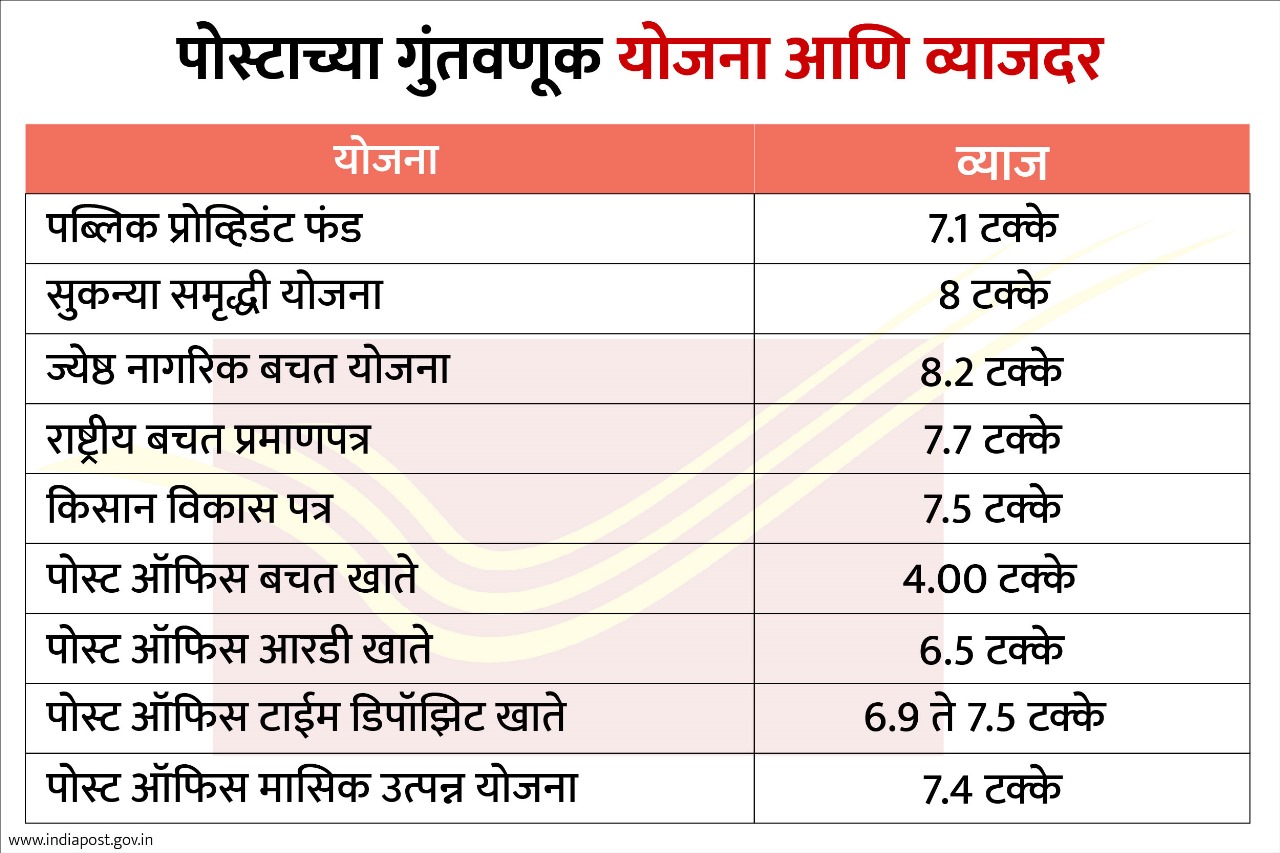

पोस्टाच्या विविध प्रकारच्या योजनांमधून गुंतवणूकदाराच्या वेगवेगळ्या गरजा पूर्ण होण्यास मदत होते. जसे की पोस्ट ऑफिस बचत योजनेच्या (Post Office Saving Scheme) माध्यमातून गुंतवणूकदारांना निश्चित परतावा मिळतो. कारण या योजनांना केंद्र सरकारचे पाठबळ आहे. त्याचबरोबर या योजनांना इन्कम टॅक्स कायद्यातील कलम 80C अंतर्गत 1.50 लाखापर्यंत कर सवलत मिळते. या योजनांमध्ये पब्लिक प्रोव्हिडंट फंड (PPF), सुकन्या समृद्धी योजना (SSY), राष्ट्रीय बचत प्रमाणपत्र (National Saving Certificate-NSC), किसान विकास पत्र (kisan Vikas Patra-KVP), पोस्ट ऑफिस मासिक उत्पन्न योजना (Post Office Monthly Income Scheme-MIS), ज्येष्ठ नागरिक बचत योजना (Senior Citizen Saving Scheme-SCSS) आणि यासारख्या अनेक योजना आहेत.

पब्लिक प्रोव्हिडंट फंड (PPF)

पब्लिक प्रोव्हिडंट फंड ही एक दीर्घकालीन म्हणजे 15 वर्षांची गुंतवणूक योजना आहे. या योजनेवर वर्षाला 7.1 टक्के व्याज मिळते, ते ही चक्रवाढ पद्धतीने. यामध्ये एका आर्थिक वर्षात जास्तीत जास्त 1.50 लाखापर्यंत गुंतवणूक करता येते. तसेच इन्कम टॅक्स कायद्याच्या कलम 80C अंतर्गत या गुंतवणुकीवर कर सवलतदेखील मिळते.

पीपीएफचे खाते सुरू करण्यासाठी कोणतीही किमान आणि कमाल वयाची अट नाही.

एका आर्थिक वर्षात किमान 500 रुपयांपासून आणि कमाल 1.50 लाखापर्यंत गुंतवणूक करता येते.

पीपीएफ खाते एकाच व्यक्तीला सुरू करता येते. यामध्ये जॉईंट अकाउंट सुरू करता येत नाही.

18 वर्षांखालील मुलांच्या नावानेही पीपीएफ खाते सुरू करता येते.

गुंतवणुकीचा किमान कालावधी 15 वर्षांचा असून तो 5 वर्षांपर्यंत वाढवता येतो.

सुकन्या समृद्धी योजना (SSY)

सुकन्या समृद्धी योजना ही विशेषकरून मुलींसाठीची योजना आहे. मुलीच्या नावाने यामध्ये एका आर्थिक वर्षात किमान 1 हजार रुपये आणि जास्तीत जास्त 1.50 लाखापर्यंत गुंतवणूक करता येते.

सुकन्या समृद्धी योजनेवर सध्या 8 टक्के व्याजदर दिला जात आहे.

सुकन्या योजनेमध्ये खाते सुरू केल्यानंतर किमान 15 वर्षांपर्यंत गुंतवणूक करावी लागते.

सुकन्या योजनेवर मिळणारे व्याज आणि कालावधी पूर्ण झाल्यानंतर मिळणारी रक्कम ही पूर्णत: टॅक्स-फ्री आहे.

मुलीच्या वयाची 21 वर्षे पूर्ण झाली की योजनेचा कालावधी पूर्ण होतो. दरम्यान, मुलीच्या 18 व्या वर्षानंतर शिक्षणासाठी किंवा लग्नासाठी त्यातील काही रक्कम काढता येते.

खात्यामध्ये प्रत्येक वर्षाला किमान रक्कम भरली नाही तर त्यावर 50 रुपये दंड आकारला जातो.

राष्ट्रीय बचत प्रमाणपत्र (NSC)

राष्ट्रीय बचत प्रमाणपत्राचा (एनएससी) कालवधी 5 वर्षांचा असून यावर सध्या 7.7 टक्के व्याजदर दिला जात आहे. पण हे व्याज योजनेचा कालावधी पूर्ण झाल्यावरच दिला जातो.

एनएससी योजनेमध्ये किमान 1 हजार रुपयांपासून गुंतवणूक करता येते. तर कमाल गुंतवणुकीची मर्यादा नाही.

एनएससी योजनेमध्ये वैयक्तिक, जॉईंण्ट खात्याने आणि 10 वर्षांवरील मुलांच्या नावाने खाते सुरू करता येते.

एनएससी सर्टिफिकोट कर्ज मिळण्यासाठी बँकेकडे तारण म्हणून ठेवता येतात.

राष्ट्रीय बचत प्रमाणपत्र इतरांच्या नावावर ट्रान्सफर होऊ शकतात.

ही एक सुरक्षित आणि दीर्घकालीन गुंतवणूक योजना आहे. त्याचबरोबर याद्वारे टॅक्समध्ये सवलत देखील मिळते.

किसान विकास पत्र (KVP)

किसान विकास पत्र (Kisan Vikas Patra-KVP) या योजनेमध्ये गुंतवणूक केलेली रक्कम 115 महिन्यांमध्ये दुप्पट होते.

किसान विकास पत्र योजनेमध्ये किमान 1 हजार रुपयांपासून गुंतवणूक सुरू करता येते. यामध्ये कमाल गुंतवणुकीची मर्यादा नाही.

किसान विकास पत्र हे इतरांच्या नावावर ट्रान्सफर करता येते.

यामध्ये केलेली गुंतवणूक 2.5 वर्षांच्या कालावधीनंतर काढता येते.

ज्येष्ठ नागरिक बचत योजना (SCSS)

ज्येष्ठ महिलांसाठी म्हणजे वयाची 60 वर्षे पूर्ण झालेल्या महिला या योजनेमध्ये गुंतवणूक करू शकतात. त्याचबरोबर एखादी महिला वयाच्या 55 व्या वर्षी निवृत्ती झाली असेल तर ती सुद्धा या योजनेचे खाते सुरू करू शकते.

ज्येष्ठ नागरिक बचत योजनेवर पोस्ट ऑफिस सध्या 8.2 टक्के व्याज देत आहे.

या योजनेमध्ये वैयक्तिक पातळीवर कमाल 15 लाखापर्यंत गुंतवणूक करता येते.

स्वत:च्या किंवा जोडीदाराच्या नावाने या योजनेची कितीही खाती सुरू करता येतात.

या योजनेतून प्रत्येक वर्षाला 10 हजार रुपयांपर्यंतचे व्याज टॅक्स-फ्री आहे. त्याच्यापेक्षा जास्त रकमेवर टॅक्स लागणार.

याशिवाय महिला पोस्टाचे नियमित बचत खाते, मासिक उत्पन्न योजना, पोस्ट ऑफिस आरडी आणि पोस्ट ऑफिस टाईम डिपॉझिट या योजनांमध्येही गुंतवणूक करू शकतात. यावर अनुक्रमे 4 टक्के, 7.4 टक्के 6.5 टक्के आणि 6.9 टक्क्यांपासून 7.5 टक्क्यांपर्यंत व्याज दिलं जात आहे. पोस्टाच्या सर्व योजनांमध्ये गुंतवणूक करण्यासाठी आधारकार्ड आणि पॅनकार्ड ही दोन कागदपत्रं अत्यंत महत्त्वाची आहेत.