First Investment In Health Insurance : आपल्या पहिल्या पगारामधून काय काय करायचे याचे आपण बऱ्यापैकी नियोजन केलेले असते. या नियोजनामध्ये शॉपिंग, खाणे-पिणे, आऊटींग्ज, घरच्यांना आणि मित्रांना पार्टी अशा सगळ्या गोष्टी असतात. पण आपल्यासाठी आपले आयुष्य हे सगळ्यात जास्त महत्त्वाचे असून सुद्धा त्यासाठी आपल्या पहिल्या पगारामध्ये काहीच तरतूद नसते. आपल्याला स्वत:ला काही गिफ्ट द्यायचं असेल तर त्यासाठी सर्वोत्तम पर्याय आहे तो म्हणजे आरोग्य विमा (Health Insurance)

होय. आरोग्य विमा. यापूर्वीच तुम्ही महामनीवर मेडीक्लेम आणि आरोग्य विम्यातील फरक जाणून घेतला आहे. आता तुम्ही विचार करत असाल माझ्या तब्येतीला काय धाड भरलीये? एवढ्या लवकर कशाला हवाय आरोग्य विमा? आई-वडिलांनी तर फॅमिली मेडीक्लेम काढला आहे. आता माझ्या वयाची तिशी येऊदे मग काढू आरोग्य विमा. पण आरोग्य विम्याच्या बाबतीत तसे नसते. आपण लहान वयात आरोग्य विमा काढला तर आपल्याला त्याचे चांगले फायदे मिळत असतात. तर पाहुयात लहान वयात म्हणजे वयोवर्ष 30 च्या आत आरोग्य विमा का काढावा.

Table of contents [Show]

कमी रकमेचा हप्ता (Small Amount of Premium)

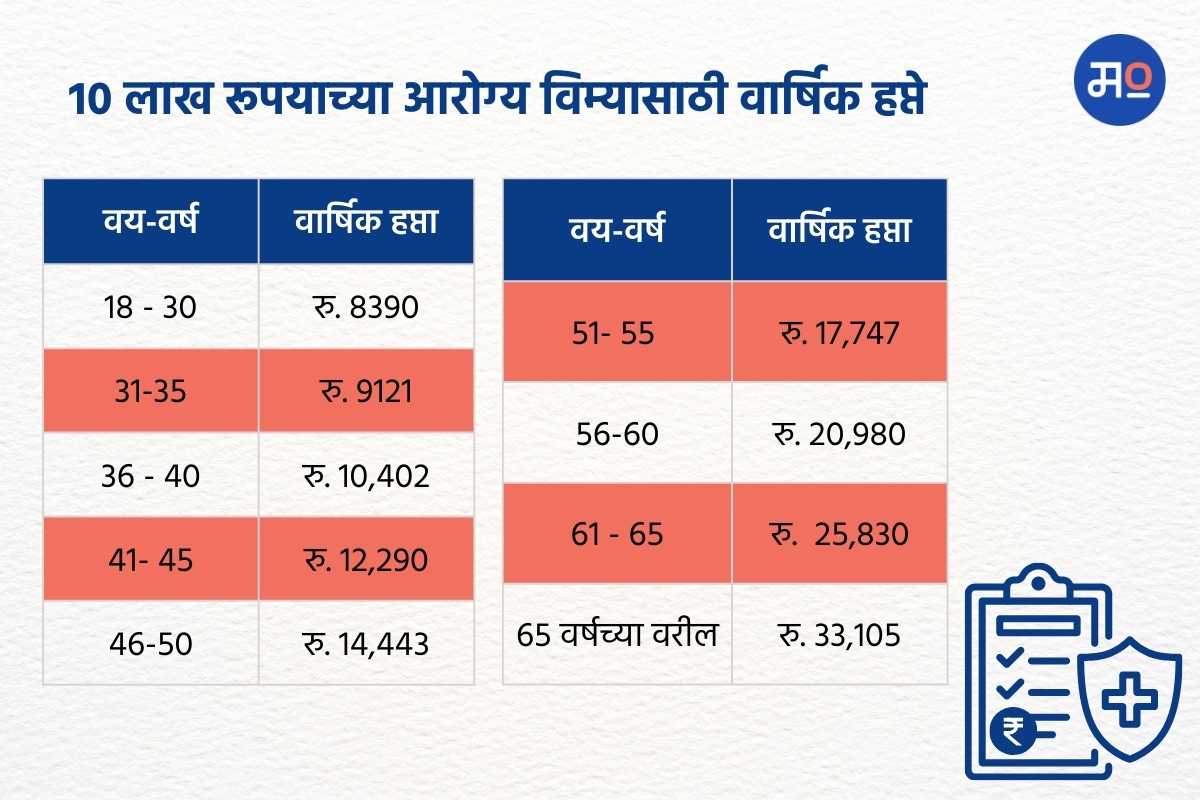

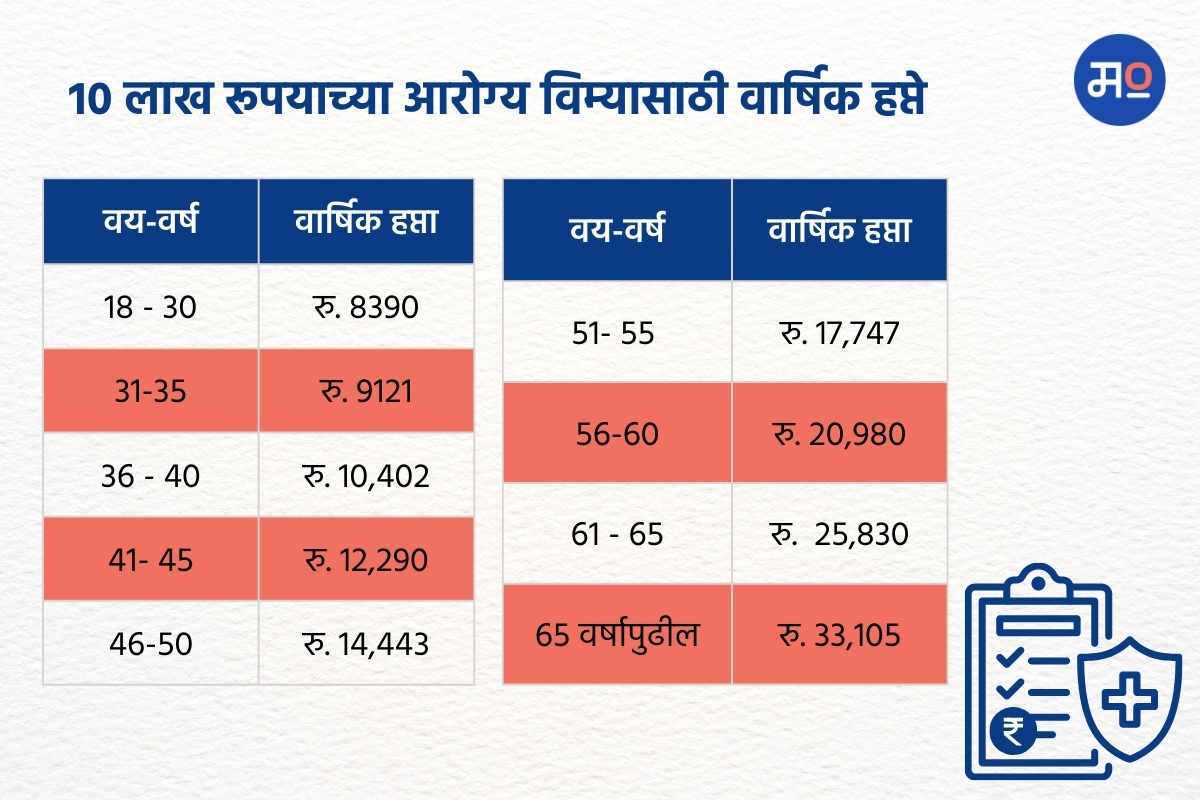

विमा कंपनीच्या मतानुसार, 20-30 वयोवर्षातील तरुणांच्या आजारपणाची शक्यता फार कमी असते. त्यामुळे कंपनीला तुमच्यावर अधिकतर खर्च करावा लागत नाही. थोडक्यात तुम्ही विमा कंपनीसाठी लायब्लिटी (liability) ठरत नाही. त्यामुळे आरोग्य विमा जरी इतर विम्यापेक्षा महाग असला तरी तुम्हाला त्याचे कमी हप्ते (Premium) भरून आरोग्य सुरक्षा कवच मिळवता येते.

संपूर्ण आरोग्य सुरक्षा कवच

ज्यावेळेस तुम्ही आरोग्य विमा काढता तेव्हा तुम्हाला मेडीकल सर्टिफिकेट सादर करावे लागते. यामध्ये जर तुम्हाला कोणते आजार असल्याचे निदर्शनास आले तर एकतर तुम्हाला विमा नाकारला जातो किंवा त्या आजाराच्या कव्हरेजसाठी मोठ्या रकमेचा हप्ता भरावा लागतो. मात्र, जर तुम्ही लहान वयाचे असाल तर तुम्हाला मेडिकल सर्टिफिकेट सादर करावे लागत नाही. तसेच कोणतेही गंभीर स्वरूपातील आजार असण्याची शक्यता कमी असते म्हणून या अधिकतर रकमेच्या हप्त्यापासून ही तुमची सुटका होते.

विम्याचा वेटिंग पिरीयड

कोणत्याही स्वरूपाचा विमा घेतल्यावर त्यांची तात्काळ अंमलबजावणी होत नसते. आपण आज विमा घेतला आणि आठवड्याभरात जर आपल्याला रूग्णालयात उपचारासाठी दाखल व्हावे लागले तर त्याचा खर्च आपल्याला विम्यामधून मिळत नाही. प्रत्येक विम्यासाठी कमीत-कमी तीस ते 1 वर्षाचा वेटिंग पिरीयड असतो. लहान वयात विमा काढल्यावर आपसुकच आपली आजारी पडून रूग्णालयात दाखल होण्याची शक्यता ही नगण्य असते. मात्र, वयाच्या पन्नाशीनंतर जिकडे कधी कोणतीही मेडिकल इमर्जन्सी उद्भवू शकते. अशावेळी विमा काढल्यावर या वेटिंग पिरीयडमध्ये आलेल्या कोणत्याही मेडिकल इमर्जन्सीसाठी आपण आपल्या विम्याचा फायदा घेऊ शकत नाही. थोडक्यात “तहान लागली म्हणून विहीर खोदायला सुरूवात केली” असे आपले होऊ नये म्हणून योग्य वयात विमा उतरवणे गरजेचे आहे.

संचयी बोनस (Cumulative Bonus)

संचयी बोनस म्हणजे विमा घेतल्यापासून एक वर्षाच्या आत आपण त्याचावर दावा (claim) केला नाही तर विमा कंपनीकडून आपल्याला बक्षिस म्हणून आर्थिक फायदा देतात. याला नो क्लेम बोनस असं सुद्धा बोलतात. जर तुम्ही एक-दोन वर्षे विम्यावर क्लेम केला नाही तर तुमच्या मूळ विम्याच्या किंमतीमध्ये (Policy Cover) वाढ होते. प्रोढापेक्षा तरुण वयातील व्यक्तिंना हा संचयी म्हणजेच नो क्लेम बोनस मिळविण्यासाठी अधिक वाव असतो.

तर मग “कल करे सो आज कर, आज करे सो अभी कर” या हिंदी म्हणी नुसार अजुनही उशीर झालेला नाही. लवकरच चांगल्या फायद्यासह आरोग्य विमा काढा आणि आपले आयुष्य सुरक्षित करा.