मूल जन्माला आल्यासोबतच आई-वडिलांची अनेक स्वप्नं त्या मुलासोबत जन्म घेतात. पहिलं आणि सर्वांत मोठं स्वप्नं म्हणजे आपल्या मुलाने परदेशात उच्चशिक्षण घ्यावे. यासाठी नुसते स्वप्नं पाहून चालणार नाही. आपल्या उत्पनाचे योग्य नियोजन, बचत आणि गुंतवणूक करून ते साध्य करण्यासाठी ठोस उपाययोजना करण्याची आवश्यकता आहे. मुलांच्या उच्च शिक्षणासाठी आणि उज्ज्वल भविष्यासाठी गुंतवणूक करायची असेल तर, पालकांनी लवकरात लवकर म्हणजे पैशाचे नियोजन करणे गरजेचे आहे. जसे की, मुलांसाठी विमा कंपन्यांमध्ये बाल विमा, भारतीय आयुर्विमा मंडळाची (LIC ) चिल्ड्रन मनी बॅक अशा योजना आहेत. तसेच म्युच्युअल फंड, शेअर बाजार यात दीर्घकालीन (Long Term) गुंतवणूक करून मुलांच्या उच्च शिक्षणासाठी आर्थिक मदत करू शकता.

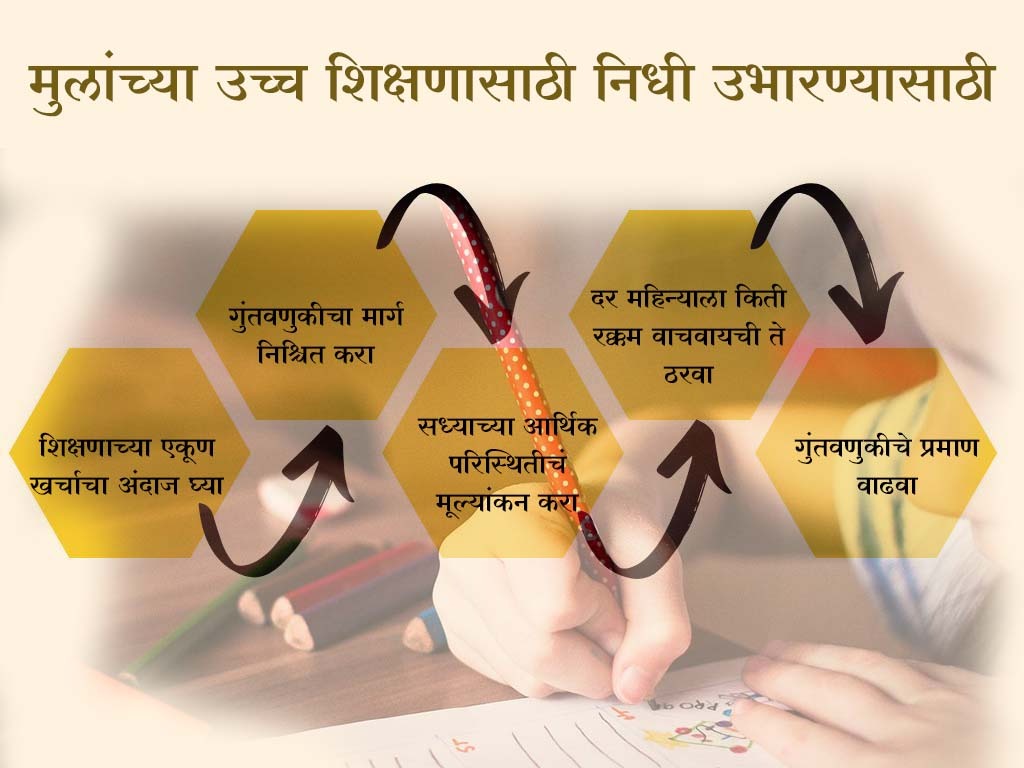

गुंतवणुकीला कधीपासून सुरूवात करायची?

मुलांच्या भविष्यासाठी किंवा त्यांच्या उच्च शिक्षणासाठी गुंतवणूक करायची असेल तर मुलाच्या वयाच्या कोणत्या वर्षांपासून कोणती विमा योजना लागू होते, ते पाहावे. त्यानुसार बचत आणि किती गुंतवणूक करू शकतो, याचा अंदाज घेऊन लगेच गुंतवणुकीला सुरूवात करावी. गुंतवणूक केलेली पॉलिसी किंवा योजना किती वर्षात मॅच्युअर (mature) होऊन किती फायदा देऊ शकते, याचा अंदाज घेऊन गुंतवणूक करावी.

गुंतवणुकीचे अनेक पर्याय

बँकेत मुदत ठेवी, तसेच एसआयपी (SIP), विमा (Insurance) याद्वारे दीर्घ मुदतीसाठी गुंतवणूक करू शकता. तसेच लॉंग टर्मसाठी चांगल्या शेअर्समध्ये पैसे गुंतवू शकता. सार्वजनिक भविष्य निर्वाह निधीचे (PPF) खाते पोस्टात किंवा बँकेत काढू शकता. हे खाते स्वतःच्या किंवा मुलांच्या नावानेही काढता येते. यात वार्षिक किमान 500 रुपयांपासून ते 1.5 लाखापर्यंत गुंतवणूक करता येते.

म्युच्युअल फंडाच्या योजना या वैयक्तिक व्यक्ती किंवा मुले यांच्यासाठी असल्या, तरी त्यात फार काही फरक नसतो. म्हणून मुलांच्या भवितव्यासाठी अशी गुंतवणूक करणार असाल तर वेगळा पोर्टफोलिओ निर्माण करून त्यात 'एसआयपी'च्या माध्यमातून नियमित गुंतवणूक करू शकता. इक्विटी योजनांमधून दीर्घकाळात चांगला परतावा मिळू शकतो. अधिकाधिक काळ सातत्याने गुंतवणूक करत राहिल्यास चक्रवाढ व्याजाने चांगला परतावा मिळू शकतो. तुम्ही थोड्याफार प्रमाणात जोखीम घेऊ शकत असाल तर शेअर्समध्ये गुंतवणूक करू शकता. पण यासाठी डिमॅट खाते लागते.

मुलांचा भविष्यातील शैक्षणिक खर्च हा वाढतच जाणार आहे. त्यामुळे आपले उत्पन्न आणि खर्च यातून जी काही बचत होते, त्याचे स्मार्ट पद्धतीने गुंतवणूक नियोजन (Smart Investment Planning) करून मुलांच्या शैक्षणिक तसेच भविष्यातील इतर गरजा ही भागवू शकता.