रिअल इस्टेट वा पैसे गुंतवणुकीचा इतर कोणताही पर्याय असो त्याद्वारे मिळणारी टॅक्स सवलत हा महत्त्वाचा मुद्दा आहे. रिअल इस्टेटबद्दलच बोलायचे झाले तर गुंतवणुकीच्या या पर्यायातूनही टॅक्स सवलत मिळते. भारताच्या इन्कम टॅक्स कायद्यात काही कलम आहेत; ज्या अंतर्गत रिअल इस्टेटमध्ये केलेल्या गुंतवणुकीवर कर आणि रेंटल इन्कम टॅक्सचा लाभ मिळतो.

Table of contents [Show]

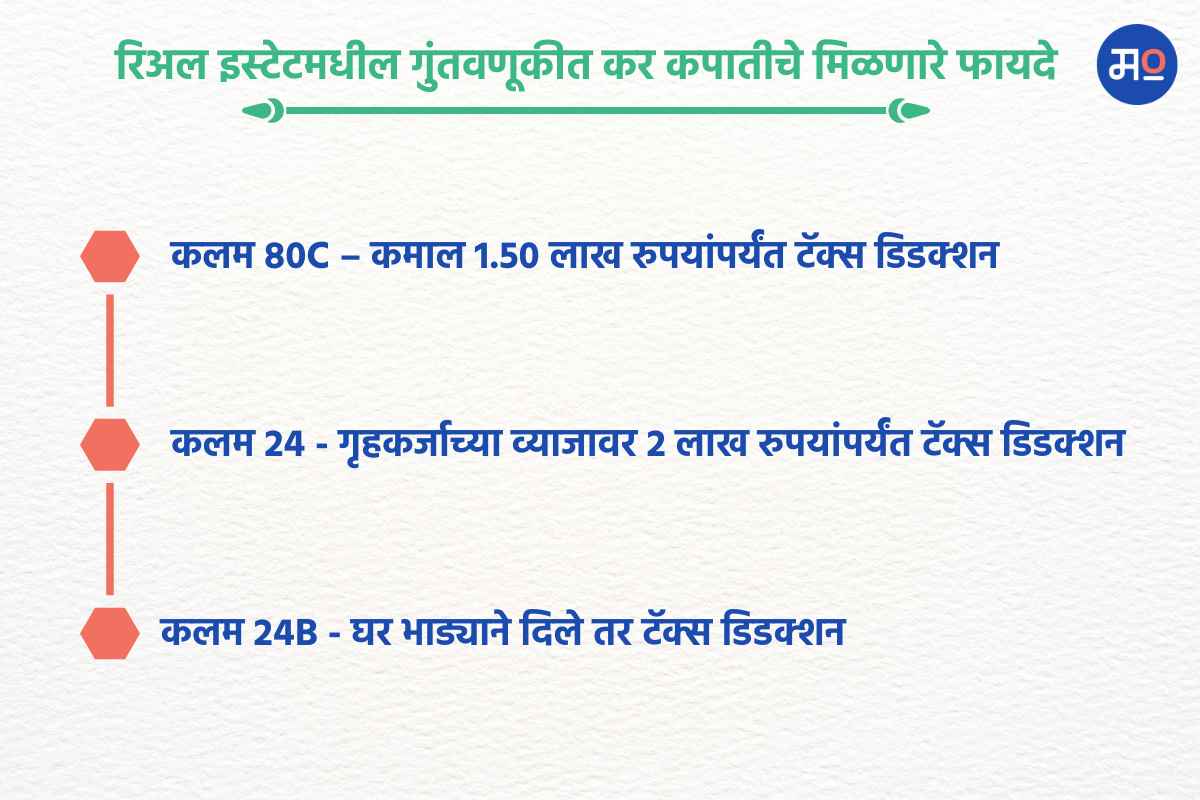

रिअल इस्टेटमधील गुंतवणुकीतून मिळणारी टॅक्स सवलत

कलम 80 सी

इन्कम टॅक्स अॅक्टच्या कलम 80 सी अंतर्गत जर तुम्ही कोणती गुंतवणूक केली असेल तर तुम्हाला जास्तीत जास्त 1.50 लाख रुपयांपर्यंत टॅक्स डिडक्शनचा लाभ मिळतो. कारण, घर खरेदी करणे ही एक गुंतवणूक आहे. कलम 80 सी अंतर्गत गुंतवणूकीसाठी मिळणाऱ्या टॅक्स डिडक्शनच्या रकमेचा उपयोग तुम्ही गृहकर्जासाठी करु शकता. हा टॅक्स ब्रेक केवळ त्या वर्षात प्रिन्सिपल पेमेंट्सवर खर्च केलेल्या एकूण रकमेवर आधारित आहे.

कलम 24

रिअल इस्टेमधील गुंतवणूकीत टॅक सवलतीसाठी उपयोगी पडणारं आणखी एक सेक्शन म्हणजे कलम 24. या कलमांतर्गत, सध्याच्या कर रचनेनुसार, खरेदीदार किंवा त्यांचे कुटुंब मालमत्तेमध्ये रहात असल्यास गृहकर्जाच्या व्याजावर 2 लाख रुपयांपर्यंत कर कपातीचा लाभ मिळवू शकतात. आणि समजा जर तुम्ही घर भाड्याने दिले तर कलम 24बी अंतर्गत तुम्ही टॅक्स सवलत मिळवू शकता.

भांडवली नफा

मालमत्ता किंवा त्यामधील गुंतवणुकीची विक्री करून मिळालेला नफा हा भांडवली नफा असतो. मालमत्तेचा ताबा मिळवल्यानंतर तीन वर्षांच्या आत तुम्ही मालमत्तेची विक्री करुन जो नफा मिळवता त्याला अल्पकालीन भांडवली नफा असे म्हणतात. अल्प-मुदतीचा भांडवली नफ्याची गणना ही उत्पन्न म्हणून होते आणि त्यावर योग्य कर आकारला जातो. ज्यांचे एकूण उत्पन्न 10 लाख रुपयांपेक्षा जास्त आहे अशा गुंतवणूकदारांवर 30 टक्के कर भरावा लागतो. आणि इंडेक्सेशननंतर 20%नी कर आकारण्यात येतो. तीन वर्षांनंतर, मिळणारा नफा हा दीर्घकालीन भांडवली नफा म्हणून मानण्यात येतो. दीर्घकालीन भांडवली नफा म्हणजे खरेदीनंतर पाच वर्षांनी विकलेल्या मालमत्तेतून मिळालेला नफा होय. या परिस्थितीत, कलम 80C अंतर्गत कर लाभ नाकारले जातील, परंतु तरीही तुम्ही कलम 24(b) अंतर्गत लाभ मिळवू शकता.

प्रॉपर्टीचे होणारे अवमूल्यन

अवमूल्यन किंवा घसारा म्हणजे सततच्या वापरामुळे कुठल्याही मालमत्तेच्या किमतीमध्ये होणारी घसरण होय. घर खरेदीमध्ये घसारा महत्त्वाची भूमिका बजावतो. घसारामधून होणारी कर बचत ही खरेदीदारांसाठी महत्त्वाची कपात मानली जाते. यामुळे खरेदीदारांना गृहकर्ज परतफेडीमध्ये कॅश फ्लोमध्ये सुधारणा करण्यात मदत होते. काही काळाने रिअल इस्टेट मालमत्तांची झीज होते. घराच्या नूतनीकरणासाठी येणारा खर्च आणि घसरलेल्या खरेदी किमतीसाठी कर कपातीचा दावा करता येतो.

रिअल इस्टेटमध्ये गुंतवणूक केल्यास इन्कम टॅक्स कायद्यातील काही कलमांतर्गत टॅक्स सवलत मिळते. पण केवळ टॅक्स सवलतीसाठी अनेकजण रिअल इस्टेटमध्ये गुंतवणुकीचा पर्याय निवडतात. पण हे तितकेसे योग्य नाही. कारण रिअल इस्टेटमध्ये केलेली गुंतवणूक, त्यासाठी घेतलेले कर्ज, त्याची परतफेड, तसेच त्यातून भविष्यात मिळणारा लाभ पाहणे तितकेच गरजेचे आहे. सर्वांत महत्त्वाचे म्हणजे रिअल इस्टेटमधील गुंतवणूक ही सर्वांत महागडी गुंतवणूक मानली जाते. त्यामुळे फक्त कर बचतीसाठी यामध्ये गुंतवणूक करणे, हे तितकेसे संयुक्तिक नाही.

Source: https://bit.ly/3ZzYeYV