आजवर जर तुम्ही कधी कर्ज घेतलं नसेल किंवा त्याची गरज तुम्हांला लागली नसेल तर तुमचा क्रेडिट स्कोअर तयार होत नाही. कुठल्याही बँकेत अडीअडचणीच्या काळात जेव्हा तुम्ही कर्ज घेण्यासाठी जाता तेव्हा पहिल्यांदा तुम्हांला विचारणा कुठल्या गोष्टींची होत असेल तर ती म्हणजे क्रेडिट स्कोअर आणि सॅलरी स्लिप. आता तुम्ही पगारदार असाल आणि या आधी कधीच कर्ज घेतलं नसेल ते तुमचा क्रेडिट स्कोअर झिरोच दाखवला जाईल. अशावेळी बँका तुम्हांला लोन देताना हात आखुडता घेऊ शकतात.

अशा परिस्थितीला जर तुम्ही सामोरे जात असाल तर हा लेख जरूर वाचा. यातून तुम्हांला तुमच्या फायद्याची माहिती नक्कीच मिळेल.

Table of contents [Show]

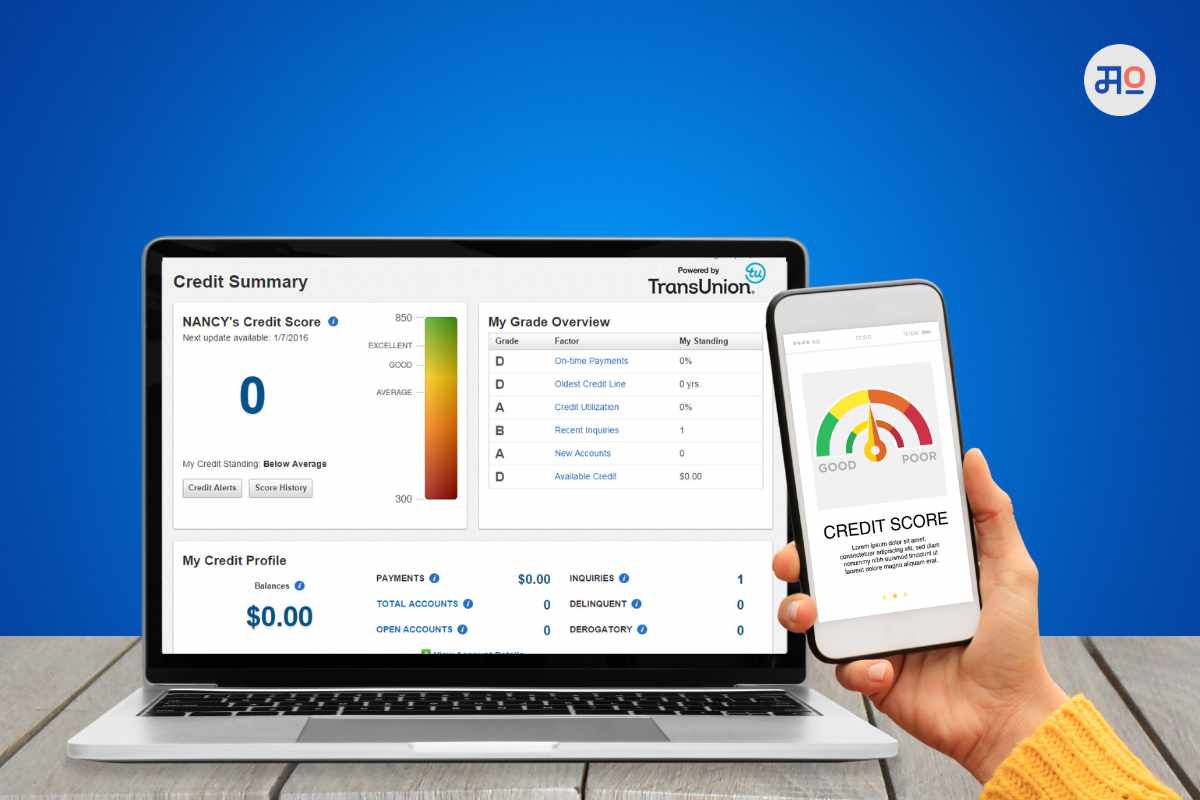

क्रेडिट स्कोअर म्हणजे नेमकं काय?

तुम्ही बँकेकडून कुठलं कर्ज घेतलं असेल तर ते तुम्ही ठरलेल्या वेळेत फेडता की नाही, नियमित हप्ते भरता की नाही, या सगळ्या आर्थिक शिस्तीच्या आधारे बँक तुमचे मूल्यांकन करत असते. कर्जाची परतफेड करण्याची तुमची शिस्त बघता भविष्यात तुम्हांला परत कर्जाची गरज भासल्यास या क्रेडिट स्कोअरच्या आधारे तुम्हांला बँका कर्ज देतात.

जर तुम्ही नियमित कर्ज भरले नाही, कर्जाचे हप्ते चुकवले तर तुमचा क्रेडिट स्कोअर निगेटिव्हमध्ये देखील जाऊ शकतो हे लक्षात असू द्या.

क्रेडिट स्कोअरच्या आधारेच बँक व्याजदर ठरवत असते हेही लक्षात असू द्या. क्रेडिट स्कोअर जर खराब असेल तर वाढीव व्याजदरात तुम्हांला कर्ज मिळते. या सगळ्या गोष्टी टाळायच्या असतील तर वेळीच आपला क्रेडिट स्कोअर उत्तम बनविण्यासाठी प्रयत्न करा.

शून्य क्रेडिट स्कोअर असल्यावर काय कराल?

तुम्ही आजवर कधीच कर्ज घेतलं नसेल तर तुमचा क्रेडिट स्कोअर साहजिकच शून्य असेल. यावरून तुमची आर्थिक शिस्त कशी आहे याचा अंदाज बँकांना लावणे कठीण जाते. अशावेळी बँका तुमच्याकडे सॅलरी स्लिपची मागणी करतात. सॅलरी स्लिप बघून तुम्हांला आवश्यक असलेली कर्जाची रक्कम आणि तुमची महिन्याची कमाई बघून तुम्ही कर्जाची परतफेड करण्यास सक्षम आहात की नाही याचा अंदाज बँक लावते.

शून्य क्रेडिट स्कोअरवर कर्ज कसे मिळवायचे

जर तुम्ही यापूर्वी कधीही कर्ज घेतले नसेल आणि तुमचा क्रेडिट स्कोअर अजूनही शून्य असेल, तरीही तुम्ही कोणत्याही बँकेकडून कर्जासाठी अर्ज करू शकता. मात्र, कर्जाला मंजुरी देण्याचे किंवा न देण्याचे निर्णय पूर्णतः बँकेवर अवलंबून असतात.

तुमची सॅलरी स्लिप, मालमत्ता, शेती, जमीन इत्यादीच्या आधारे अनेक बँका तुम्हाला कर्ज देण्यास तयार होऊ शकतात. पण क्रेडिट स्कोअर शून्य असताना हे कर्ज तुम्हाला सामान्य व्याजदराच्या तुलनेत थोडे महाग पडू शकते. तसेच तुम्ही मागणी केलेल्या कर्जाची रक्कम देखील बँक कमी करू शकते.

पहिल्यांदा कर्ज घेण्याची पात्रता काय?

जर तुम्ही पगारदार असाल तर तुमच्या मासिक कमाईच्या आधारे तुम्हांला कर्ज मंजूर होऊ शकते. नियमानुसार पगारदार व्यक्तीचे मासिक उत्पन्न 13,000 असले पाहिजे. तसेच जर तुम्ही व्यावसायिक असाल तर तुमचे मासिक उत्पन्न 15,000 असायला हवे. तसेच कर्ज घेताना व्यक्तीचे वय 21 ते 57 च्या दरम्यान असले पाहिजे. या सगळ्या अटींची पूर्तता केल्यास बँकेकडून तुम्हांला कर्ज मिळू शकते.

चांगला क्रेडिट स्कोअर कसा बनवाल?

आजकाल क्रेडिट स्कोअर बनवणे खूप सोपे झाले आहे. तुम्ही कोणत्याही क्रेडिट लाइन (Credit Line) किंवा पे लेटर (Pay Later) आणि पोस्ट पेड (Post Paid) सुविधेसाठी ऑनलाइन अर्ज करू शकता.

यामध्ये तुम्हाला खर्च करण्यासाठी काही रक्कम आगाऊ (Credit Limit) दिली जाते. ही रक्कम तुम्हाला ठराविक कालावधीत परत करावी लागते. तुम्ही पैशांची परतफेड करताच तुमची क्रेडिट लिमिट देखील वाढते. अर्थातच तुमच्या आर्थिक शिस्तीचा आढावा घेऊनच बँक तुम्हांला क्रेडिट लिमिट वाढवून देत असते. हे लक्षात असू द्या की तुम्हांला क्रेडिट देणारी बँक अथवा वित्तीय सेवा पुरविणारी कंपनी तुमचा अहवाल क्रेडिट ब्युरोसोबत (Credit Bureau) शेयर करत असते. त्यानंतर तुमचा क्रेडिट स्कोअर बनत असतो. चांगला क्रेडिट स्कोअर तुम्हांला बँकिंगच्या विविध सेवांचा लाभ देखील मिळवून देतो. त्यामुळे आर्थिक शिस्त कायम ठेवून वेळच्या वेळी कर्जाचे हप्ते चुकवणे गरजेचे आहे.