Education Loan: MBA म्हणजेच मास्टर ऑफ बिझनेस अॅडमिनिस्ट्रेशन! या डिग्रीची भारतीय विद्यार्थ्यांमध्ये भलतीच क्रेझ आहे. देशातील प्रिमियम इन्स्टिट्यूटसह परदेशातील नामांकित विद्यापीठात अॅडमिशन घेण्यासाठी विद्यार्थ्यांची चढाओढ लागलेली असते. चांगल्या बिझनेस स्कूलमधून एमबीएचे शिक्षण घेतल्यास जगभरातील कंपन्यांची दारे खुली होतात. त्यामुळे प्रवेश घेण्यासाठी कितीही खर्च येत असला तरी पालक आणि विद्यार्थी मागे हटत नाहीत. सगळ्याच विद्यार्थ्यांना हा लाखांच्या घरातील खर्च परवडत नाही. त्यामुळे विद्यार्थी शैक्षणिक कर्जाच्या पर्यायाकडे वळतात.

भारतामध्ये एमबीएसाठी प्रिमियम कॉलेजमध्ये प्रवेश घेण्यासाठी 10 लाखांपेक्षाही जास्त खर्च येऊ शकतो. तर परदेशातील विद्यापीठात प्रवेश घेतला तर ही रक्कम 20 लाखांपासून कोटींमध्येही जाऊ शकते. (Education Loan for MBA) त्यामुळे अनेक बँका 1 कोटी पर्यंत किंवा त्यापेक्षाही जास्त कर्ज MBA शिक्षणासाठी देतात. एवढा मोठा खर्च असल्याने शैक्षणिक कर्ज घेण्याशिवाय अनेकांकडे कोणताही पर्याय नसतो.

सध्या अॅडमिशनचा सिझन सुरू आहे. एमबीएसाठी कर्ज घेताना कोणत्या गोष्टी महत्त्वाच्या ठरतात, हे या लेखात पाहूया.

Table of contents [Show]

- एमबीएसाठी कर्ज कोठून मिळेल?

- कर्ज घेण्यासाठी पात्रता काय?

- MBA शैक्षणिक कर्जातून कोणत्या गोष्टी कव्हर होऊ शकतात?

- सहकर्जदार किंवा हमीदाराची कोणती कागदपत्रे लागू शकतात? (Co-applicant/ Guarantor)

- एज्युकेशन लोनवर तारण ठेवावे लागते का?

- एज्युकेशन लोनसाठी अप्लाय करण्याच्या स्टेप्स

- कर्जाची परतफेड करताना कोणत्या गोष्टी ध्यानात ठेवाल?

- "मार्जिन मनी" म्हणजे काय?

- विद्यालक्ष्मी पोर्टलद्वारे एकापेक्षा जास्त बँकाकडे अर्ज करा (Vidya Lakshmi Portal)

एमबीएसाठी कर्ज कोठून मिळेल?

भारतातील जवळजवळ सर्वच खासगी आणि सरकारी बँका शैक्षणिक कर्जाची सुविधा पुरवतात. (Education Loan For MBA) काही विद्यापीठे आणि बिझनेस स्कूलसोबत बँकाचे टाय-अप देखील असते. संस्थेत प्रवेश निश्चित झाल्यास संबंधित कॉलेजकडूनच एज्युकेशन लोन पुरवले जाते. काही बिगर वित्त संस्थाही एज्युकेशन लोन देतात.

कर्ज घेण्यासाठी पात्रता काय?

पहिली अट म्हणजे विद्यार्थी भारतीय नागरिक असावा. शैक्षणिक संस्थेमध्ये प्रवेश घेतल्याचा पुरावा त्याच्याजवळ असावा. सर्वसाधारणपणे बँका 16 ते 35 वयोगटातील विद्यार्थ्यांना शैक्षणिक कर्ज देतात. त्यापेक्षा जास्त वय असणाऱ्यांनाही कर्ज मिळू शकते. (Document for MBA education loan) मात्र, कर्ज मिळण्याची शक्यता कमी होते. (How to Apply for MBA Education Loan) जर तुम्ही काही काळ नोकरी करून पुन्हा उच्च शिक्षण घेण्याचा विचार करत असाल तर संबंधित बँकेकडे अर्ज करताना सविस्तर माहिती विचारून घ्या. जर तुम्हाला नावाजलेल्या संस्थेत प्रवेश मिळाला असेल तर बँक किंवा वित्तसंस्था तुम्हाला शैक्षणिक कर्जासाठी फोन करण्याची शक्यता असते.

MBA शैक्षणिक कर्जातून कोणत्या गोष्टी कव्हर होऊ शकतात?

शैक्षणिक शुल्क, होस्टेल शुल्क, परीक्षा फी, ग्रंथालय आणि लॅब शुल्क

पुस्तके आणि इतर अभ्यासासाठी लागणारी उपकरणे किंवा वस्तू

कॉलेज, होस्टेलची अनामत रक्कम

प्रवास खर्च- प्रवेश जर परदेशात घेतला असेल तर हा खर्च जास्त असतो.

लॅपटॉप किंवा कॉम्प्युटर खरेदीचा खर्च

स्टडी टूर, व्हिजिट, प्रोजेक्ट पूर्ण करण्याचा खर्चही कर्जातून कव्हर केला जाईल.

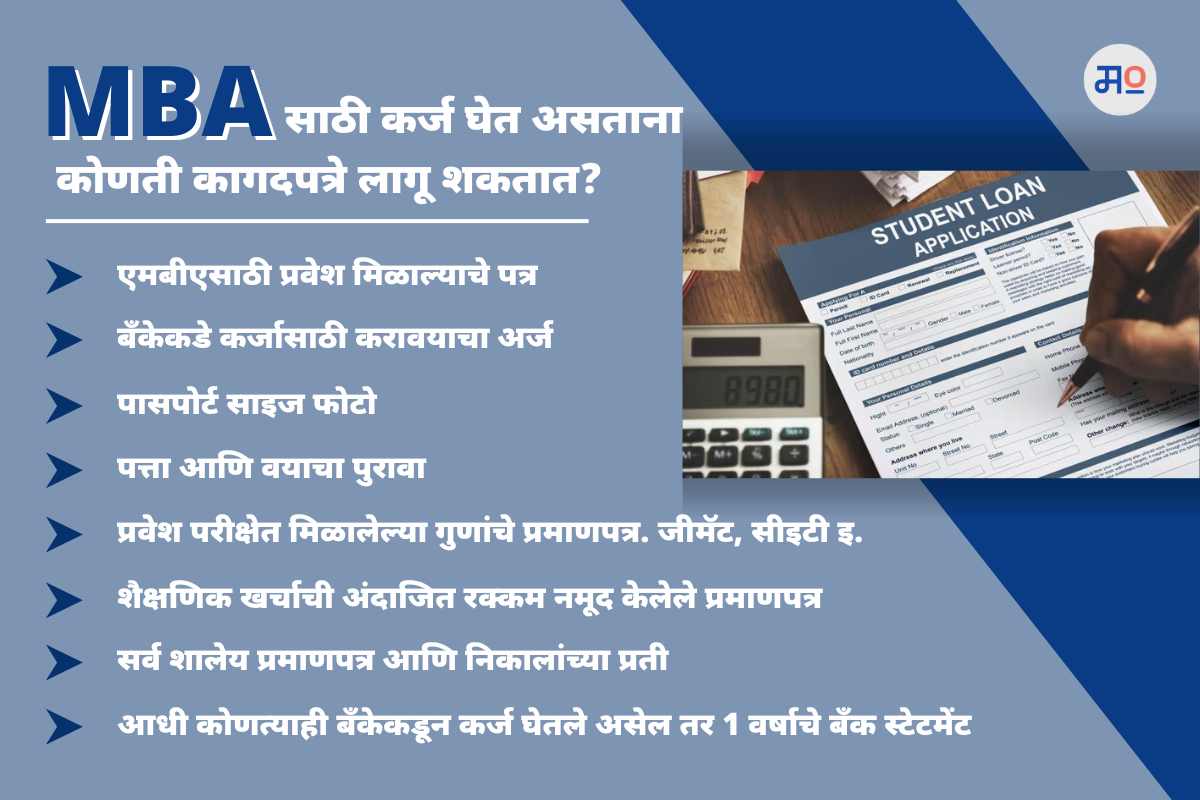

सहकर्जदार किंवा हमीदाराची कोणती कागदपत्रे लागू शकतात? (Co-applicant/ Guarantor)

मागील तीन महिन्यांची सॅलरी स्लीप

Form 16 ची प्रत किंवा मागील दोन वर्षांचा आयटी रिटर्न भरल्याची प्रत

मागील सहा महिन्यांचे बँक स्टेटमेंट

सहकर्जदार किंवा हमीदार सेल्फ एम्प्लॉइड म्हणजेच त्याचा स्वत:चा व्यवसाय असेल तर व्यवसायाचा पत्ता तसेच टीडीएस प्रमाणपत्र लागेल.

एज्युकेशन लोनवर तारण ठेवावे लागते का?

शैक्षणिक कर्ज देताना बँक सुरक्षित आणि असुरक्षित अशा दोन प्रकारचे कर्ज देते. जे कर्ज असुरक्षित प्रकारात येते त्यासाठी बँक तारण ठेवून घेत नाही. (What is collateral for education loan) मात्र, सुरक्षित कर्ज प्रकारात बँकेकडे तुम्हाला तारण ठेवावे लागते. (Loan for MBA studies) जर तुम्ही कर्ज फेडू शकला नाही तर बँक या तारण ठेवलेल्या मालमत्तेतून कर्ज वसूली करते. तारण म्हणून घर, बंगला, व्यावसायिक स्थावर मालमत्ता, मुदत ठेव, विमा योजना, स्टॉक्स, रोखे ठेवता येते.

एज्युकेशन लोनसाठी अप्लाय करण्याच्या स्टेप्स

MBA एज्युकेशन लोनसाठी तुम्ही थेट बँकेत जाऊन अप्लाय करू शकता. ही सुविधा आता अनेक बँकांनी ऑनलाइनही केली आहे. त्यामुळे ऑनलाइन फॉर्म भरताना सर्व कागदपत्रे तुम्हाला जवळ ठेवावी लागतील.

बँक अर्जाची छानणी करेल. तसेच आणखी काही कागदपत्रे लागत असतील तर त्याची मागणी अर्जदाराकडे करेल.

जर ऑनलाइन पद्धतीने कर्ज अप्लाय करत असाल तर बँक प्रतिनिधी तुमच्या घरी घेऊन अर्जावर सही घेऊन जाईल.

बँकेची अंडररायटिंग टीम कर्जदार/सहकर्जदार, हमीदार आणि त्याच्या कागदपत्रांची सखोल चौकशी करेल.

त्यानंतर बँक कर्ज मंजूर करू शकते किंवा आणखी कागदपत्रे मागू शकते.

लोन मंजूर झाल्यानंतर बँक कर्जदाराकडून एका करारावर सही करून घेते.

त्यानंतर कर्जाची रक्कम संबंधित संस्थेच्या खात्यावर पाठवली जाते.

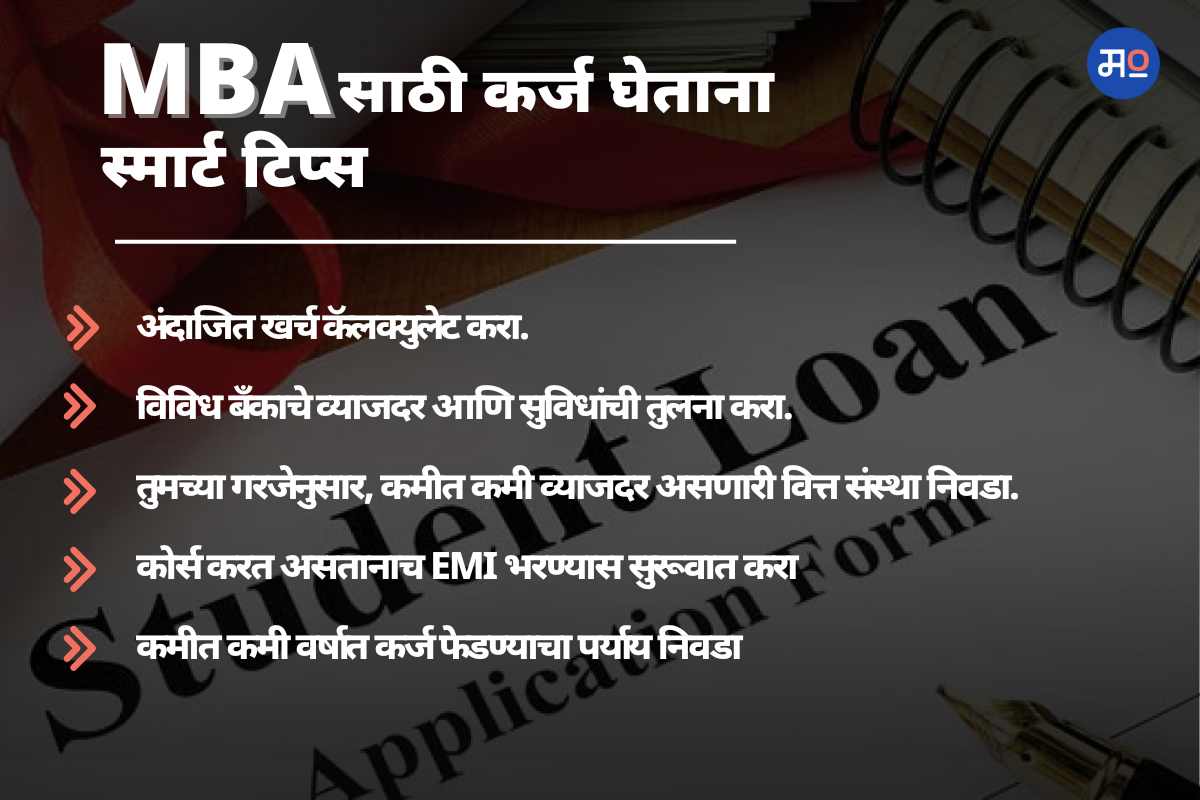

कर्जाची परतफेड करताना कोणत्या गोष्टी ध्यानात ठेवाल?

बँक जेव्हा एज्युकेशन लोन देते तेव्हा त्यात सहसा मोरोटोरियम पिरियड (कर्जफेड प्रतिक्षा कालावधी) असतो. म्हणजे शिक्षण पूर्ण झाल्यानंतर 1 वर्षानंतर कर्जाचे हप्ते फेडावे लागू शकतात. मोरोटोरियम पिरियडमध्ये (Moratorium period) बँक कर्जावर व्याज आकारते. प्रत्येक बँकेनुसार हा कालावधी वेगवेगळा असू शकतो. (Repayment of MBA Education Loan) काही बँका विद्यार्थ्याला नोकरी मिळाल्यानंतर सहा महिन्यांनी कर्जाची कर्जफेड सुरू करण्याची अट ठेवतात. कर्ज परतेफेडीचा कालावधी जेवढा कमी ठेवाल तेवढे व्याज वाचेल. मात्र, असे केल्याने कर्जाचा हफ्ताही वाढेल.

"मार्जिन मनी" म्हणजे काय?

शैक्षणिक कर्जाची रक्कम कमी असेल तर बऱ्याच वेळा बँका 100% मंजूर करतात. सहसा 4 लाखांपेक्षा कमी कर्जाची रक्कम असेल तर संपूर्ण कर्ज मंजूर होते. मात्र, त्यापेक्षा जास्त कर्जाची रक्कम असेल तर बँक मार्जिन मनी ठेवते. म्हणजेच 5,10,15, 25% किंवा बँक ठरवेल तेवढे टक्के कर्ज मंजूर होत नाही. या रकमेची कर्जदाराला स्वत: तरतूद करावी लागते.

विद्यालक्ष्मी पोर्टलद्वारे एकापेक्षा जास्त बँकाकडे अर्ज करा (Vidya Lakshmi Portal)

विद्यार्थ्यांना सहजतेने कर्ज उपलब्ध व्हावे यासाठी केंद्र सरकारने विद्या लक्ष्मी पोर्टल तयार केले आहे. या पोर्टलद्वारे विद्यार्थ्यांना एकाच अर्जाद्वारे तीन बँकांना शैक्षणिक कर्जासाठी अर्ज करता येतो. आघाडीच्या खासगी आणि सरकारी बँका या पोर्टलशी जोडल्या गेल्या आहेत. (Loan application from Vidya Lakshmi Portal) तसेच कर्जाचे स्टेटसही समजते. विविध बँकांच्या लोन ऑफर्सशी तुलना करता येते. उच्च शिक्षण हा विद्यार्थ्यांच्या करिअरमधील एक महत्त्वाचा टप्पा असतो. त्यामुळे पैशांची तरतूद करताना सखोल चौकशी करा.