फिक्स डिपॉझिटला मराठीत मुदत ठेवी म्हणतात. सर्वसामान्य गुंतवणूकदारांसाठी मुदत ठेवी ही सुरक्षित गुंतवणूक मानली जाते. आजही काही गुंतवणूकदारांचा मुदत ठेवींवर तितकाच विश्वास आहे. फिक्सड् डिपॉझिट किंवा मुदत ठेवींना टाईम डिपॉझिट किंवा टर्म डिपॉझिट देखील म्हटले जाते. यामध्ये गुंतवणूकदारांना एका ठराविक कालावधीसाठी ठराविक व्याजदराने पैसे गुंतवण्याची संधी दिली जाते. यातून गुंतवणूकदाराला प्रत्येक महिन्याला, तीन महिन्यांनी, 6 महिन्यांनी, वर्षाने किंवा मुदत ठेवीचा कालावधी संपल्यानंतर मुद्दल आणि त्यावर जमा झालेले व्याज दिले जाते.

मुदत ठेवींमधून गुंतवणूकदाराला सुरक्षितता आणि निश्चित उत्पन्नाची हमी मिळते. त्यामुळे पारंपरिक आणि नवीन गुंतवणूकदारांमध्येही मुदत ठेवीमधील गुंतवणूक लोकप्रिय आहे. याचा उपयोग अल्पकालीन आर्थिक उद्दिष्ट्ये साध्य करण्यासाठी, त्याचबरोबर निवृत्तीनंतर एक चांगला कॉर्पस फंड तयार करण्यासाठी केला जातो.

मुदत ठेवींवरील व्याजदर

भारतातील नॉन-बँकिंग फायनान्स कंपन्या आणि लहान फायनान्स बँका या मुदत ठेवींवर सर्वाधिक व्याजदर देतात. या बँकांनंतर सार्वजनिक क्षेत्रातील बँका (Public Sector Undertaking Banks) आणि खाजगी क्षेत्रातील बँका एफडींवर चांगले व्याजदर देतात. खाजगी क्षेत्रातील बँकांमध्ये आयडीएफसी फर्स्ट बँक, बंधन बँक, तमिलनाड मर्कंटाईल बँक, आरबीएल बँक, डीसीबी बँक, इडंसइंड बँक, येस बँक, सीएसबी बँक आणि फेडरल बँक या बँका इतर खाजगी बँकांपेक्षा मुदत ठेवींवर सर्वाधिक व्याज देतात.

शेड्युल बँका किमान 7 दिवसांपासून ते 10 वर्षांच्या मुदत ठेवींवर वर्षाला 2.50 टक्क्यांपासून ते 9.00 टक्क्यांपर्यंत व्याज देतात. सार्वजनिक बँकांसह, खाजगी, शेड्युल आणि नॉन-बँकिंग फायनान्स कंपन्या ज्येष्ठ नागरिकांना (सिनिअर सिटिझन) वर्षाला 0.50 ते 0.75 टक्के जास्त व्याज देतात.

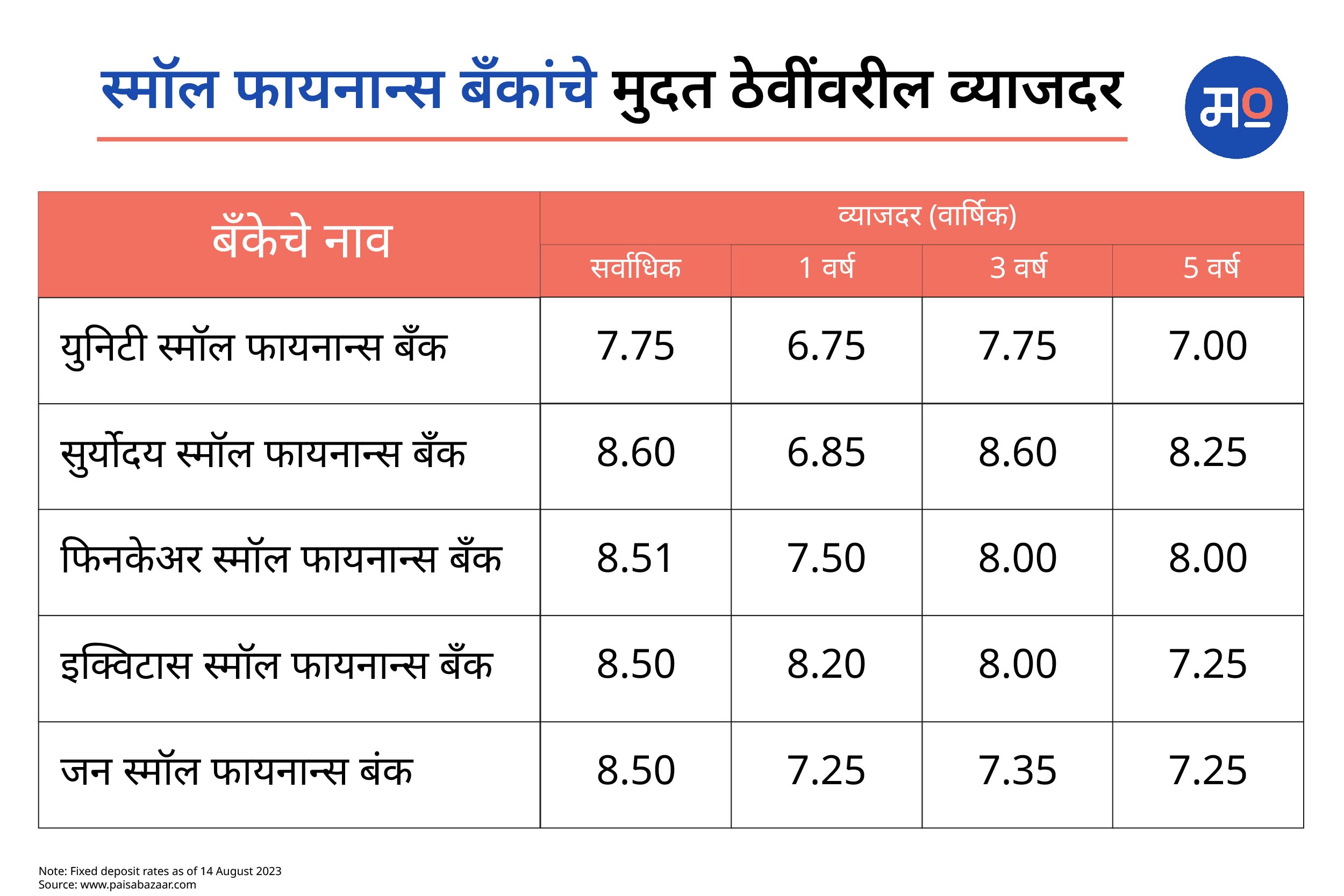

स्मॉल फायनान्स बँकांचा विचार करता काही ठराविक बँका मुदत ठेवींवर चांगला व्याजदर देतात. यामध्ये युनिटी स्मॉल फायनान्स बँक ही सर्वाधिक 9 टक्क्यांपर्यंत व्याज देते. एका वर्षासाठी 7.35 टक्के तर 3 आणि 5 वर्षांसाठी 7.65 टक्के व्याजदर देते. त्याचबरोबर सुर्योदय स्मॉल फायनान्स बँक सर्वाधिक 8.60 टक्के व्याजदर देते. त्यानंतर फिनकेअर स्मॉल फायनान्स बँक 8.51 टक्के, तर इक्विटास स्मॉल फायनान्स बँक आणि जन स्मॉल फायनान्स बँक 8.50 टक्के व्याज देत आहे.

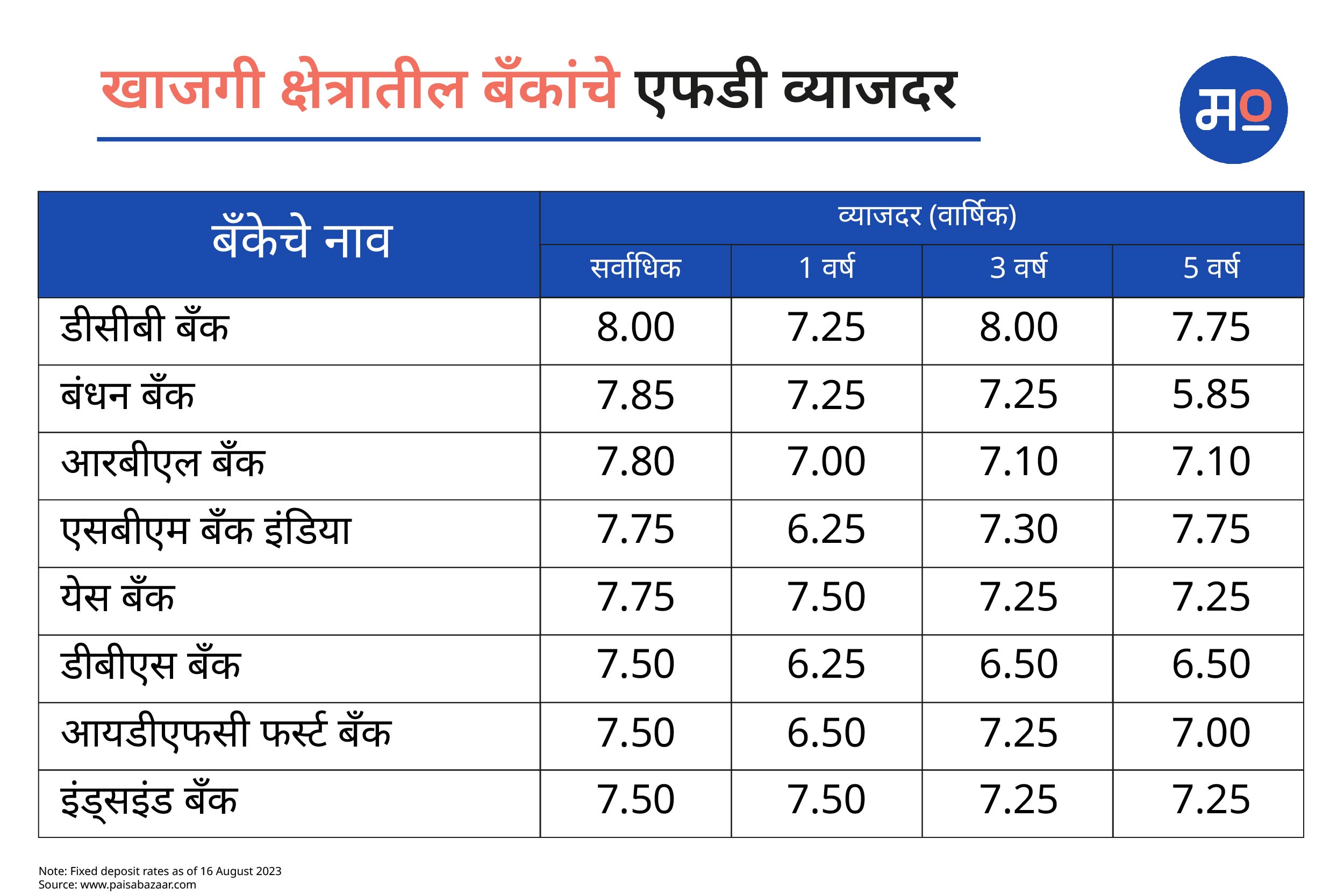

प्रायव्हेट सेक्टरमधील बँकांमध्ये डीसीबी बँक सर्वाधिक 8 टक्के व्याजदर देत आहे. हीच बँक 1 वर्षासाठी 7.25, 3 वर्षासठी 8 आणि 5 वर्षांच्या एफडीवर 7.75 टक्के व्याजदर देत आहे. त्यानंतर बंधन बँक 7.85 टक्के, आरबीएल बँक 7.80 टक्के, एसबीएम बँक इंडिया आणि येस बँक 7.75 टक्के आणि डीएसबी बँक, आयडीएफसी फर्स्ट बँक आणि इंड्सइंड बँक अनुक्रमे 7.50 टक्के व्याजदर देत आहे.

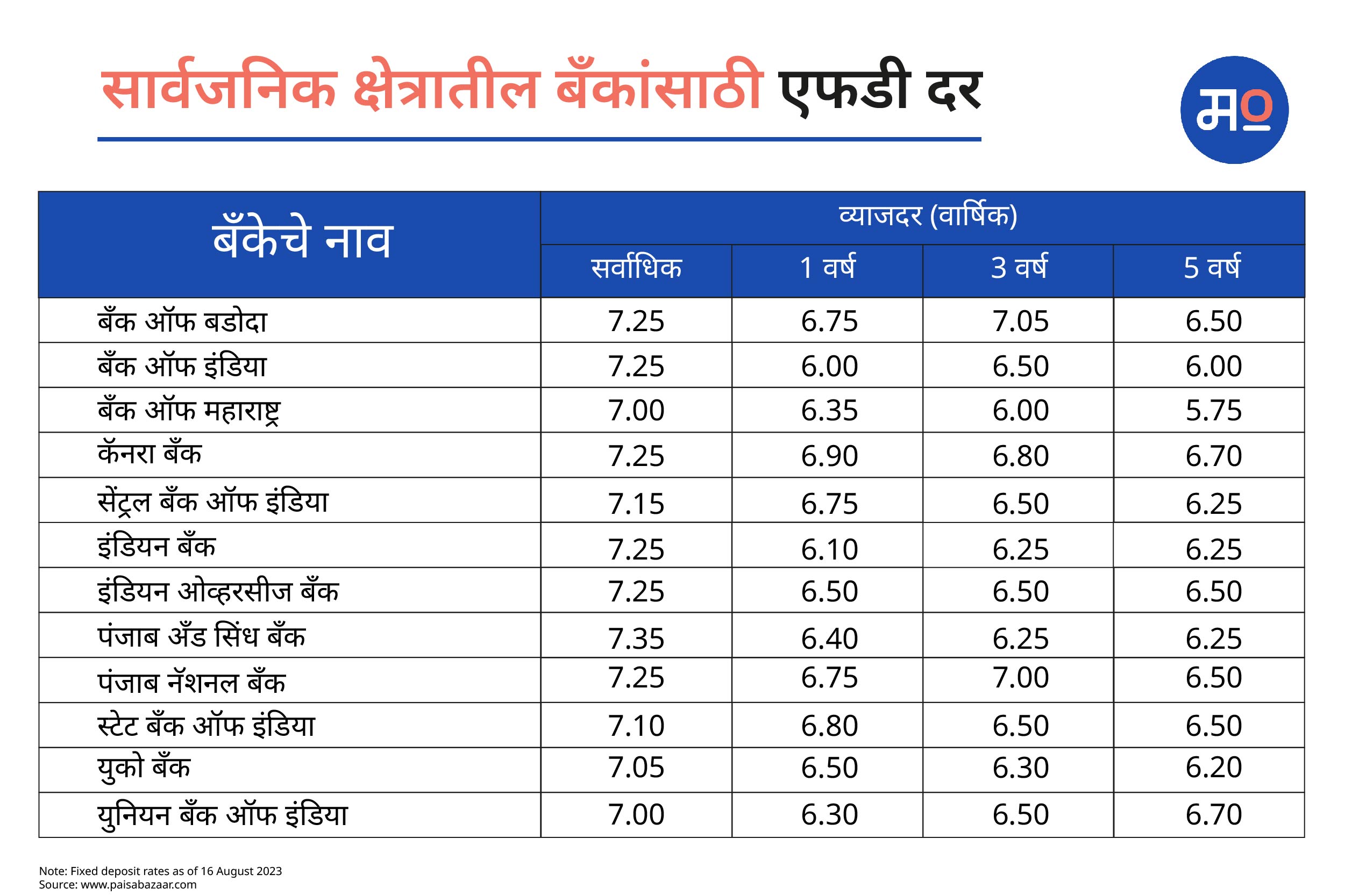

सार्वजनिक क्षेत्रातील बँकांमध्ये पंजाब अॅण्ड सिंद बँक सर्वाधिक 7.35 टक्के व्याजदर देत आहे. यामध्ये 1 वर्षासाठी 6.40 टक्के तर 3 आणि 5 वर्षासाठी अनुक्रमे 6.25 टक्के व्याजदर देत आहे. त्यानंतर बँक ऑफ बडोदा, बँक ऑफ इंडिया, कॅनरा बँक, इंडियन बँक, इंडियन ओव्हरसीज बँक, पंजाब नॅशनल बँक या बँका अनुक्रमे 7.25 टक्के हा सर्वाधिक व्याजदर देत आहेत.त्यानंतर सेंट्रल बँक ऑफ इंडिया आणि स्टेट बँक ऑफ इंडिया अनुक्रमे 7.10 टक्के व्याजदर देत आहेत.

तुम्हाला जर गुंतवणुकीतून निश्चित आणि सुरक्षित परतावा अपेक्षित असेल तर तुम्ही या बँकांच्या मुदत ठेवी योजनांचा लाभ घेऊ शकता. मुदत ठेवी योजनांमधून तुम्हाला गॅरेंटेड रिटर्न, सुरक्षितता, इन्कम टॅक्स कायद्यातील सेक्शन 80C अंतर्गत कर सवलत आणि त्याचबरोबर मुदत ठेवींवर तुम्हाला कर्ज देखील मिळू शकते.