आर्थिक गुंतवणूक करणार असाल, तर सरकारकडून अनेक योजना राबविल्या जात आहेत. ज्यामधील गुंतवणूक सुरक्षित असून सर्वाधिक परतावा देणारी आहे. मुलींसाठी सुरू केलेली सुकन्या समृद्धी योजना (SSY) आणि सार्वजनिक भविष्य निर्वाह निधी (PPF) या दोन्ही योजनांचा गुंतवणूक कालावधी हा 15 वर्षाचा आहे. या योजनेत तुम्ही मुलीच्या नावाने गुंतवणूक करून तिच्या उज्वल भविष्यासाठी एक चांगला फंड तयार करू शकता. पण नेमकी कुठे गुंतवणूक केल्यावर सर्वाधिक परतावा मिळेल, हे जाणून घेण्यासाठी योजनेबद्दल सविस्तर माहिती आणि गुंतवणुकीचे गणित समजून घेऊयात.

Table of contents [Show]

व्याजदर किती मिळतो?

पोस्टाच्या सुकन्या समृद्धी योजनेत मुलीच्या नावाने पालक गुंतवणूक करू शकतात. या योजनेत सध्या 8% व्याजदर देण्यात येत आहे. तर सार्वजनिक भविष्य निर्वाह निधी (PPF) मधील गुंतवणुकीवर 7.10% व्याजदर देण्यात येत आहे.

किमान आणि कमाल गुंतवणूक जाणून घ्या?

सुकन्या समृद्धी योजनेत पालक मुलीच्या नावे किमान 250 रुपये, तर कमाल 1.50 लाख रुपये वार्षिक आधारावर गुंतवू शकतात. पीपीएफमध्ये देखील ग्राहकांना किमान 500 रुपये ते कमाल 1.50 लाख रुपयांपर्यंत वार्षिक गुंतवणूक करता येते.

किती वर्षासाठी गुंतवणूक करावी?

सुकन्या समृद्धी योजनेमध्ये 10 वर्षाच्या आतील मुलीच्या नावाने पालक गुंतवणूक करू शकतात. ही गुंतवणूक 15 वर्ष सलग करावी लागते. त्यानंतर 5 वर्षाचा वेटिंग पिरिअड देण्यात येतो. या काळात गुंतवणूक करावी लागत नाही. विशेष म्हणजे या कालावधीत देखील ग्राहकांना व्याजदर मिळतो. हा कार्यकाळ पूर्ण झाल्यावर 21 वर्षांनंतर यातील पैसे त्या मुलीला मिळतात. या खात्यातील पैसे पालक मुलीच्या वयाच्या 18 व्या वर्षी शिक्षणासाठी काढू शकतात. मुलीच्या शिक्षणासाठी पालक एकूण रकमेपैकी 50% रक्कम काढू शकतात.

पीपीएफ खात्यात कोणीही गुंतवणूक करू शकतो. याचा गुंतवणूक कालावधी देखील 15 वर्षाचा आहे. मात्र यामध्ये 15 वर्ष पूर्ण होताच पैसे काढता येतात. त्यानंतर प्रत्येकी 5 वर्षानुसार पीपीएफ खात्यात गुंतवणूक करता येते. जर तुम्हालाही या दोन्ही योजनांमध्ये गुंतवणूक करायची असेल, तर पोस्ट ऑफिस किंवा बँकांशी संपर्क करावा लागेल.

गुंतवणुकीचे गणित समजून घ्या

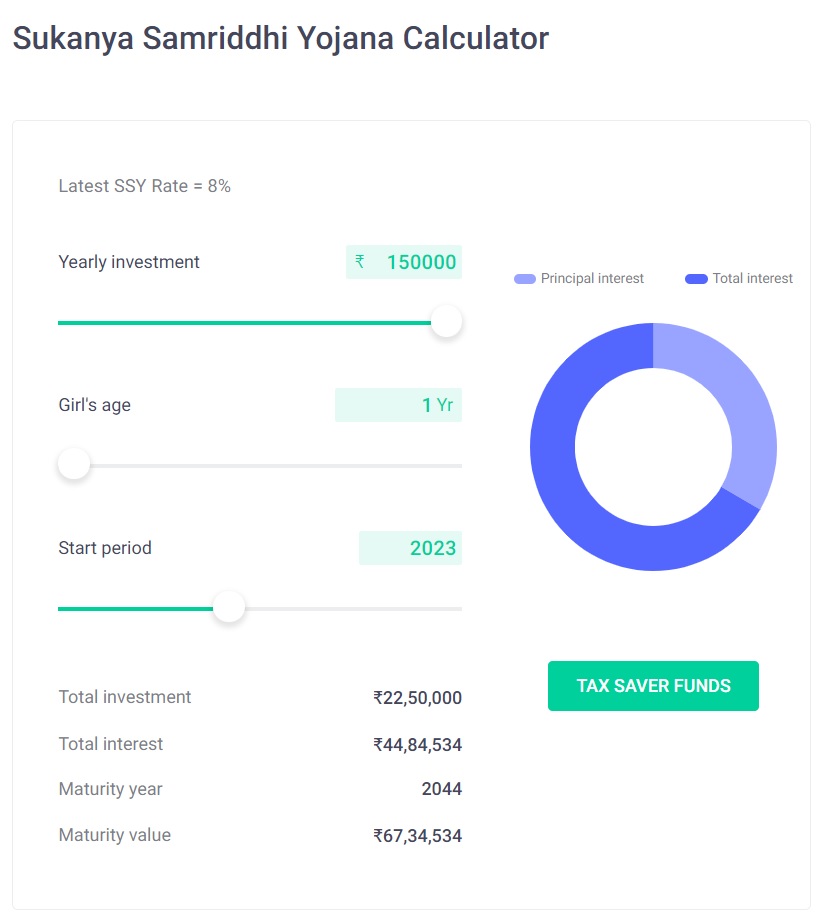

तुम्ही तुमच्या मुलीच्या नावाने सुकन्या समृद्धी योजनेत वार्षिक 1.5 लाखांची गुंतवणुक करायला सुरुवात केली, तर groww च्या कॅलक्युलेटर नुसार तुमची एकूण गुंतवणूक 22 लाख 50 हजार रुपये होईल. ज्यावर 8% च्या हिशोबाने 44 लाख 84 हजार 534 रुपये व्याज मिळेल. थोडक्यात मॅच्युरिटीवेळी पालकांना 67 लाख 34 हजार 534 रुपये मिळतील. ज्याचा वापर मुलीच्या उच्च शिक्षणासाठी किंवा लग्नासाठी करता येऊ शकतो.

मात्र हेच पैसे जर पीपीएफमध्ये 15 वर्षासाठी गुंतवले तर, Groww Calculator च्या हिशोबाने 15 वर्षाची एकूण गुंतवणूक 22 लाख 50 हजार रुपये इतकी होईल. ज्यावर 7.10% नुसार 18 लाख 18 हजार 209 रुपयांचे व्याज मिळेल. ज्यावेळी ही गुंतवणूक मॅच्युअर होईल, त्यावेळी 40 लाख 68 हजार 209 रुपये एकूण रक्कम परतावा स्वरूपात मिळेल.

कर सवलतीचा लाभ मिळेल का?

इन्कम टॅक्स कायद्यातील 1961 अनुसार कलम 80C अंतर्गत सुकन्या समृद्धी योजनेत 1.50 लाखांच्या वार्षिक गुंतवणुकीवर ग्राहकांना कर सवलतीचा लाभ घेता येणार आहे.

पीपीएफमध्ये केलेली वार्षिक 1.50 लाखांची गुंतवणूक ही कर सवलतीस पात्र आहे. इन्कम टॅक्स कायद्यातील कलम 80C अंतर्गत याचा लाभ घेता येतो. या दोन्ही योजना EEE प्रवर्गातील आहेत.