कष्टकरी व्यक्तींनी स्थिर परतावा (return) देणाऱ्या काही पर्यायांचा लाभ घेणं अत्यंत महत्त्वाचं आहे. कारण ठराविक कालावधीत केलेल्या छोट्या गुंतवणुकीमुळे सेवानिवृत्तीच्या काळात मोठा निधी मिळत असतो. परंतु अनेकदा या दोघांमध्ये गोंधळ होतो आणि गुंतवणूकदारांसाठी यापैकी कोणता पर्याय योग्य आहे, हे स्पष्टपणे ठरवण्यासाठी मार्गदर्शनाची आवश्यकता असू शकते.

कर्मचारी भविष्य निर्वाह निधी (EPF) आणि सार्वजनिक भविष्य निर्वाह निधी (PPF) या दोन पर्यायांचे संभाव्य फायदे समजून घेऊया.

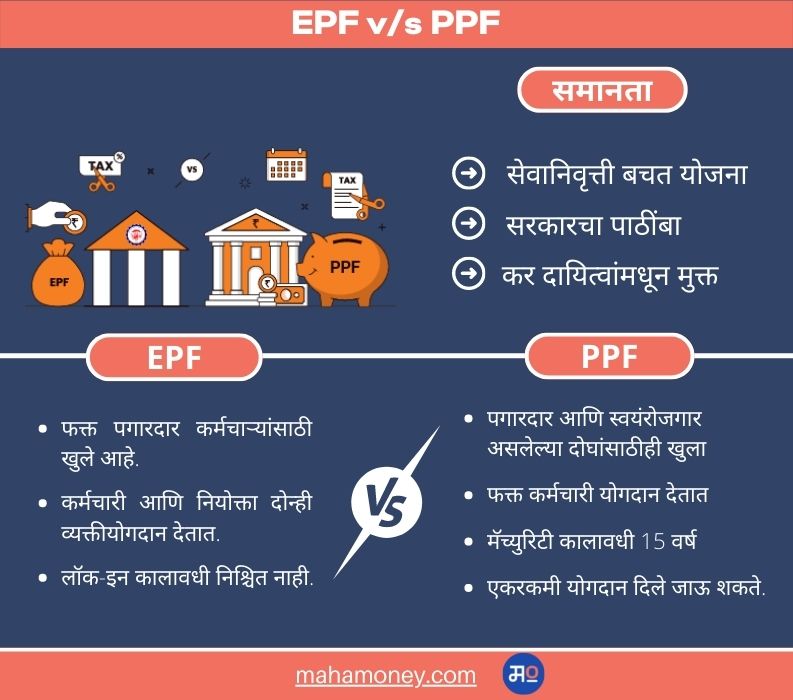

PPF म्हणजे काय?

केंद्र सरकारची एक वैधानिक योजना, 1968 मध्ये भारतात लहान बचत एकत्रित करण्याच्या आणि असंघटित क्षेत्रातील स्वयंरोजगार असलेल्या व्यक्तींना वृद्धावस्थेतील उत्पन्न सुरक्षा प्रदान करण्याच्या उद्देशाने सुरू करण्यात आली. ही योजना आकर्षक व्याज दरासोबतच गुंतवणुकीवर निश्चित परतावा देते.

EPF म्हणजे काय?

पगारदार कर्मचाऱ्यांसाठी ही सेवानिवृत्ती लाभ योजना आहे. त्यामध्ये, कर्मचारी आणि नियोक्ता दोघेही कर्मचारी भविष्य निर्वाह निधी संघटनेला (EPFO) दरमहा मूळ वेतनाच्या 12 टक्के योगदान देतात. ही टक्केवारी सरकारने आधीच ठरवलेली असते आणि पाच वर्षांच्या सतत सेवेनंतर ईपीएफची रक्कम काढल्यास करमुक्त आहे. व्यक्ती जेव्हा नोकरी बदलतात तेव्हा त्यांचे EPF खाते एका कंपनीतून दुसऱ्या कंपनीत हस्तांतरित करू शकतात.

PPF आणि EPF मध्ये काय फरक आहे?

गुंतवणुकीवर परतावा

ईपीएफ खात्यासाठी वर्तमान परताव्याचा दर वार्षिक 8.5 टक्के आहे, तर पीपीएफसाठी तो वार्षिक 7.1 टक्के आहे. EPFO ने सप्टेंबरमध्ये 15.41 लाख नवे सदस्य जोडले. ऑगस्टपासून त्यात 13 टक्क्यांनी वाढ नोंदली गेली आहे. EPFO ने ऑगस्टमध्ये 14.81 लाख नवे सदस्य जोडले; पैकी 50 टक्के हे नवीन नोकरी मिळवणारे होते.

गुंतवणुकीचा कालावधी

PPF हे 15 वर्षांच्या लॉक-इन कालावधीसह येतो, म्हणजे जमा केलेली रक्कम 15 वर्षानंतर मॅच्युरिटीवर काढता येते. जर एखाद्या गुंतवणूकदाराला पैसे न काढता योजना सुरू ठेवायची असेल, तर तो पाच वर्षांच्या टप्प्यामध्ये अमर्यादित वेळा मुदत वाढवू शकतो.

ईपीएफ खात्यात जमा केलेली रक्कम सेवानिवृत्तीच्यावेळी काढली जाऊ शकते. तसेच एखाद्या व्यक्तीने नोकरीचा राजीनामा दिला असेल आणि ती व्यक्ती सदर रक्कम वापरू इच्छित असेल तर तो ईपीएफ खात्यातून रक्कम काढू शकतो.

कर्जाचा पर्याय

दोन्ही उपकरणे गुंतवणूकदारांना अटींसह कर्ज सुविधेचा लाभ घेऊ देतात. ईपीएफ खातेधारक आवश्यक कागदपत्रे जमा करून आणि ईपीएफओने निर्दिष्ट केलेल्या इतर निकषांची पूर्तता करून त्यांच्या ठेवींवर वैयक्तिक गरजांसाठी कर्ज घेऊ शकतात. PPF साठी तिसऱ्या ते सहाव्या आर्थिक वर्षात कर्जाची सुविधा उपलब्ध आहे.

कर परिणाम

PPF एक्झम्प्ट-एक्झम्प्ट-एक्झम्प्ट (EEE) श्रेणी अंतर्गत येतो, म्हणजे मूळ आणि परिपक्वता रक्कम, तसेच व्याजाची रक्कम, PPF अंतर्गत करमुक्त आहे. नवीन कर नियमांनुसार, जर एखाद्या कर्मचाऱ्याने EPF आणि व्हॉलंटरी प्रॉव्हिडंट फंड (VPF) मध्ये ठेवी एका आर्थिक वर्षात 2.5 लाखापेक्षा जास्त असतील तर, 2.5 लाखापेक्षा जास्त रकमेवर मिळणाऱ्या व्याजावर कर आकारला जाईल.

वरील घटकांचा विचार करता गुंतवणूकदारांसाठी EPF थोडे अधिक फायदेशीर असल्याचे दिसून येते. EPF मध्ये नियोक्त्याचे योगदान निश्चितच आहे, परंतु ते PPF योजनेत मात्र उपलब्ध नाही. एक EPF धारक हा वैयक्तिक गरजांसाठी खूप कमी कालावधीनंतर पैसे काढू शकतो. तर एखादी व्यक्ती 15 वर्षांचा लॉक-इन कालावधी पूर्ण होईपर्यंत PPF मधील रक्कम काढू शकत नाही.