येत्या काही दिवसांवर दसरा-दिवाळी सण येऊन ठेपले आहेत. त्यात महागाईचा दर काही कमी होण्याचे नाव घेईना. किरकोळ बाजारात भाज्यांचे-फळांचे भाव दिवसेंदिवस वाढत आहे. या पार्श्वभूमीवर सण साजरा तरी कसा करायचा याची चिंता सर्वांना लागलेली असते. मग यातून मार्ग काढण्यासाठी सर्वसाधारणपणे कर्ज (Loan) काढलं जातं. कर्ज ही एक जबाबदारी आणि संधी सुद्धा आहे. पण याचा योग्यप्रकारे वापर झाला तर ठीक. अन्यथा कर्जाचा बोजाच अधिक वाटू लागतो.

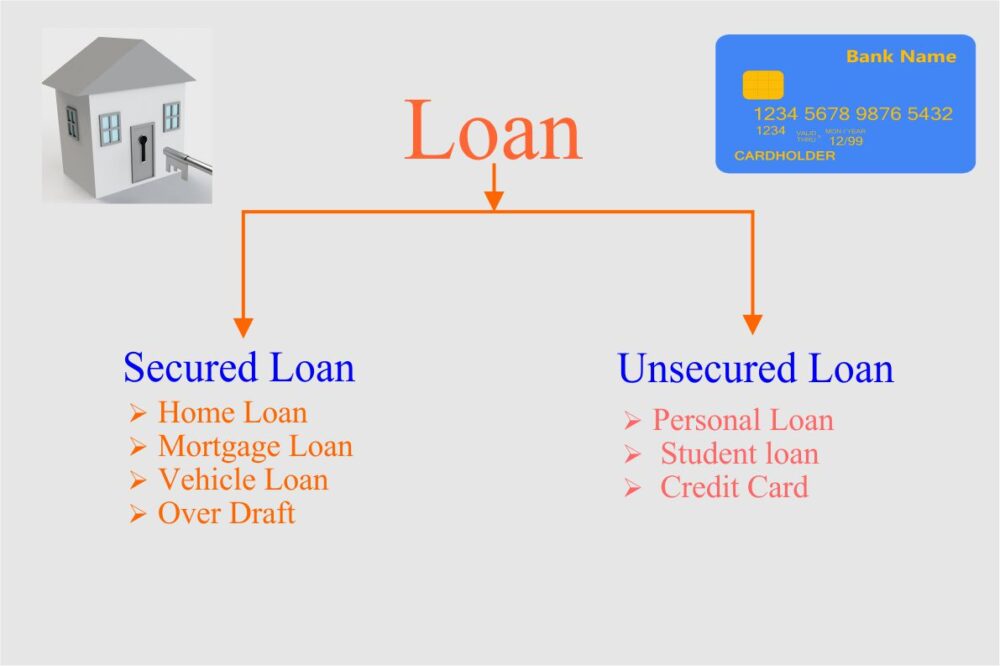

बॅंकेकडून दोन प्रकारचे कर्ज दिले जाते. पहिले म्हणजे सुरक्षित कर्ज म्हणजेच Secured Loan आणि दुसरं म्हणजे असुरक्षित कर्ज म्हणजे Unsecured Loan. कर्ज घेण्यापूर्वी काही गोष्टी जाणून घेणं महत्त्वाचे आहे. आपण कशा प्रकारचे कर्ज घेत आहोत आणि त्याचे नुकसान व फायदा काय आहे, हे लक्षात घेतलं पाहिजे.

सुरक्षित कर्ज (Secured Loan)

सुरक्षित कर्ज हे बँक अर्जदाराची कोणतीही मालमत्ता गहाण ठेऊन दिलं जातं. या कर्ज प्रकारात बँकेला ग्राहकाकडून हमी लागते. आपण घर विकत घेण्यासाठी गृहकर्ज (Home Loan) घेतले असेल तर कर्ज फिटेपर्यंत घराच्या कागदपत्रावर बँकेचा अधिकार असतो. सुरक्षित कर्जात सिक्युरिटीसाठी फिजिकल आणि फायनान्शियल अशा दोन्ही प्रकारच्या मालमत्तेचा वापर केला जातो. फिजिकल असेटमध्ये गोल्ड, घर, मोटार यांसारख्या मालमत्तेचा समावेश असतो. त्याचवेळी फायनान्शियल असेटमध्ये इक्विटी शेअर, मुदत ठेवी, म्युच्युअल फंड, लाईफ इन्श्युरन्सचा समावेश असतो.

सुरक्षित कर्ज हे आपली मालमत्ता गहाण ठेवून दिले जाते. यामुळे बँकेचा पैसा सुरक्षित राहतो. कर्जदाराने हप्ते भरले नाही तर बँक आपली मालमत्ता विकून कर्जाच्या रकमेची रिकव्हरी करू शकते.

असुरक्षित कर्ज (Unsecured Loan)

कोणत्याही हमीविना दिले जाणारे कर्ज हे असुरक्षित कर्ज म्हणून ओळखले जाते. या प्रकारातील कर्जाला ग्राहकाकडून कोणत्याही प्रकारची हमी घेतली जात नाही. असुरक्षित कर्ज हे ग्राहकाची क्रेडिट हिस्ट्री आणि क्रेडिट स्कोर पाहून दिले जाते. यात बँक ग्राहकाच्या मागील रिपेमेंटची हिस्ट्री, उत्पन्नाचे स्रोत, सहा महिन्याची सॅलरी स्लिप किंवा आयटीआर यासारख्या गोष्टींची पडताळणी करते. त्यानंतर कर्ज मंजूर करते. असुरक्षित कर्ज प्रकारात सुरक्षित कर्जापेक्षा व्याजदर अधिक असते. त्याचा कर्जफेडीचा कालावधी देखील कमी असतो.

वैयक्तिक कर्ज, शैक्षणिक कर्ज, तात्काळ कर्ज, क्रेडिट कार्ड लोन, बिझनेस लोन हे असुरक्षित कर्जाच्या प्रकारात येतात. असुरक्षित कर्जात बँक ग्राहकाकडून कोणतीही हमी घेत नाही. ग्राहकाकडून कर्जाची परतफेड होत नसेल तर बँकेला नुकसान सहन करावे लागते. अशावेळी न्यायालयात जाण्याची वेळ येते. अर्थात असुरक्षित कर्ज न फेडल्यास ग्राहकाचा सिबिल स्कोर (Cibil Score) खराब होतो. यानुसार भविष्यात कर्ज मिळण्यास अडचणी येतात.

सुरक्षित आणि असुरक्षित कर्जातील फरक

- सुरक्षित कर्जाचे व्याजदर हे सर्वसाधारपणे कमी असतात. त्याचवेळी असुरक्षित कर्जात ग्राहकाला अधिक व्याज भरावे लागते.

- सुरक्षित कर्ज मिळण्यासाठी बराच काळ लागतो. कारण ग्राहकाच्या चल आणि अचल मालमत्तेची तपासणी केल्यानंतरच बँकेकडून कर्ज मंजुरीची प्रक्रिया सुरू होते. या तुलनेत असुरक्षित कर्ज हे काही दिवसांतच मंजूर होते.

- क्रेडिट स्कोर कमी असेल तरीही सुरक्षित कर्ज मिळते. त्याचवेळी असुरक्षित कर्ज घेताना सिबिल स्कोर हा चांगला असणे गरजेचे आहे.

- सुरक्षित कर्ज देताना अर्जदाराच्या मालमत्तेचे आकलन केले जाते आणि त्यानुसार कर्जाची रक्कम निश्चित होते. असुरक्षित कर्जात ग्राहकाचे उत्पन्न आणि परतफेडीची क्षमता याचा विचार होतो.

- सुरक्षित कर्ज हे दीर्घकाळासाठी दिले जाते तर असुरक्षित कर्जाचा कालावधी कमी असतो.