आजकाल बरेच जण उच्च शिक्षण घेण्यासाठी परदेशातील विद्यापीठांना प्राधान्य देत आहेत. त्यासाठी बँकांकडून शैक्षणिक कर्ज (Education Loan) उपलब्ध करून मिळते. काही महत्त्वाची कागदपत्रे बँकेला सादर केल्यानंतर काही कालावधीत बॅंकेकडून कर्ज उपलब्ध करून दिले जाते. जर तुम्हीही उच्च शिक्षणासाठी शैक्षणिक कर्ज घेण्याचा विचार करत असाल, तर त्यावर आकारल्या जाणाऱ्या शुल्कांबाबत (Charges On Education Loan) तुम्हाला माहीत असणे आवश्यक आहे.

Table of contents [Show]

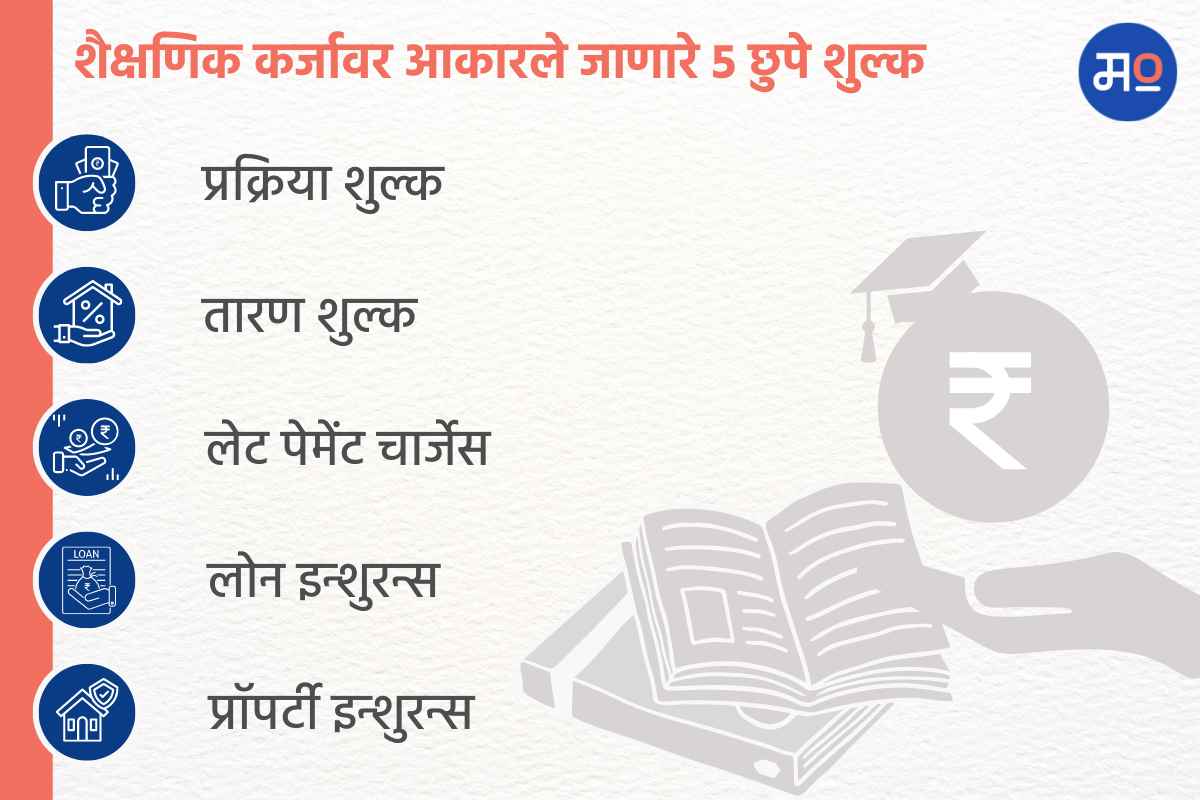

प्रक्रिया शुल्क (Processing Charges)

शैक्षणिक कर्जाच्या अर्जावर प्रक्रिया करण्यासाठी अर्जदाराकडून बँक प्रक्रिया शुल्क आकारते. मुख्यत: बँका कोणत्याही प्रकारचे कर्ज देण्यासाठी त्यावर प्रक्रिया शुल्क आकारतात. हे शुल्क प्रत्येक बँकेनुसार आणि कर्जाच्या रकमेनुसार वेगवेगळे असू शकते. प्रक्रिया शुल्काची रक्कम ही मूळ कर्जाच्या रकमेशी जोडल्यानंतर ती वाढू शकते.

तारण शुल्क (Mortgage Charges)

जेव्हा कर्जदार तारण ठेवून शैक्षणिक कर्ज घेतो, अशावेळी बहुतांश बँका तारण शुल्क (Mortgage Charges) आकारतात. हे शुल्क एकूण कर्जाच्या रकमेवर 0.25 टक्के ते 0.5 टक्के इतके असू शकते. काही राज्यांनी तारण शुल्क माफ केले आहे. विशेषतः शैक्षणिक कर्जासाठी कर्नाटक (Karnataka) राज्याने तारण शुल्क घेणे बंद केले आहे.

लेट पेमेंट चार्जेस (Late Payment Charges)

कर्जदार जेव्हा बँकेकडून कर्ज घेतो. त्यावेळी त्या कर्जाचा मासिक हप्ता निश्चित करण्यात येतो. आपण त्याला ईएमआय (EMI) असेही म्हणतो. जर कर्जदाराकडून EMI पेमेंट करण्यात उशीर झाला, तर बँक लेट पेमेंट चार्जेस (Late Payment Charges) आकारते. हे चार्जेस प्रत्येक बँकेनुसार वेगवेगळे असतात. बऱ्याच बँका किंवा खासगी संस्था EMI रकमेच्या 2 ते 3 टक्के रक्कम लेट पेमेंट चार्जेस म्हणून घेतात.

लोन इन्शुरन्स (Loan Insurance)

कर्ज देताना बँका कर्जासोबत लोन इन्शुरन्स (Loan Insurance) देतात. मात्र हा लोन इन्शुरन्स घ्यायचा की नाही हे कर्जदारावर अवलंबून असते. कर्जदाराच्या बाबतीत कोणतीही दुर्घटना घडली. तर लोन इन्शुरन्स कर्जाची रक्कम कव्हर करण्यासाठी मदत करतो. थोडक्यात लोन इन्शुरन्स हा कर्जदाराला आणि त्याच्या परिवाराला संरक्षण देतो. बऱ्याच बँका किंवा खाजगी संस्था लोन इन्शुरन्स ऐवजी जास्त व्याजदर आकारतात. सरकारी बँकांमध्ये लोन इन्शुरन्स चार्ज (Loan Insurance Charge) हा 0.05 ते 0.25 टक्क्यांपर्यंत असतो. तर खासगी बँकेमध्ये तो 2 टक्क्यांपर्यंत चार्ज केला जातो.

प्रॉपर्टी इन्शुरन्स (Property Insurance)

बऱ्याच वेळा कर्जदार मालमत्ता तारण ठेवून कर्ज घेतो. कर्जदाराने तारण ठेवलेली मालमत्ता ही जुनी असल्यास, त्यासंदर्भातील धोके ओळखून जसे की, आग लागणे, मालमत्ता कोसळणे इ. गोष्टी लक्षात घेऊन बँक कर्जदाराला प्रॉपर्टी इन्शुरन्स (Property Insurance) घ्यायला सांगते. मालमत्तेचे झालेले कोणतेही अनपेक्षित नुकसान बँकेसाठी मोठी जोखीम ठरू शकते.

News Source: Mint