Home Loan New Rules: भारतात गृहकर्ज घेणाऱ्यांची संख्या मोठी आहे. कर्ज घेताना फिक्स्ड (निश्चित) आणि फ्लोटिंग (बदलते) असे दोन पर्याय ग्राहकापुढे असतात. मागील दोन वर्षात महागाई नियंत्रणात आणण्यासाठी रिझर्व्ह बँक ऑफ इंडियाने एकूण 2.50 टक्क्यांनी रेपो रेट वाढवला आहे. त्याचा परिणाम म्हणजे गृहकर्जाचे इएमआय वाढले आहेत.

अनेक बँकांनी ग्राहकांना न सांगता गृहकर्जाचा कालावधी वाढवला किंवा EMI मध्ये वाढ केली. याचा फटका कर्जदारांना बसला. अनेक ग्राहकांच्या अशा तक्रारी आल्याने आता आरबीआयने EMI आधारित कर्जांसाठी नवी नियमावली आणली आहे. हे नवे नियम 31 डिसेंबर 2023 पासून जुन्या आणि नव्या गृहकर्जदारांसाठी लागू होतील.

काय आहे नवे नियम?

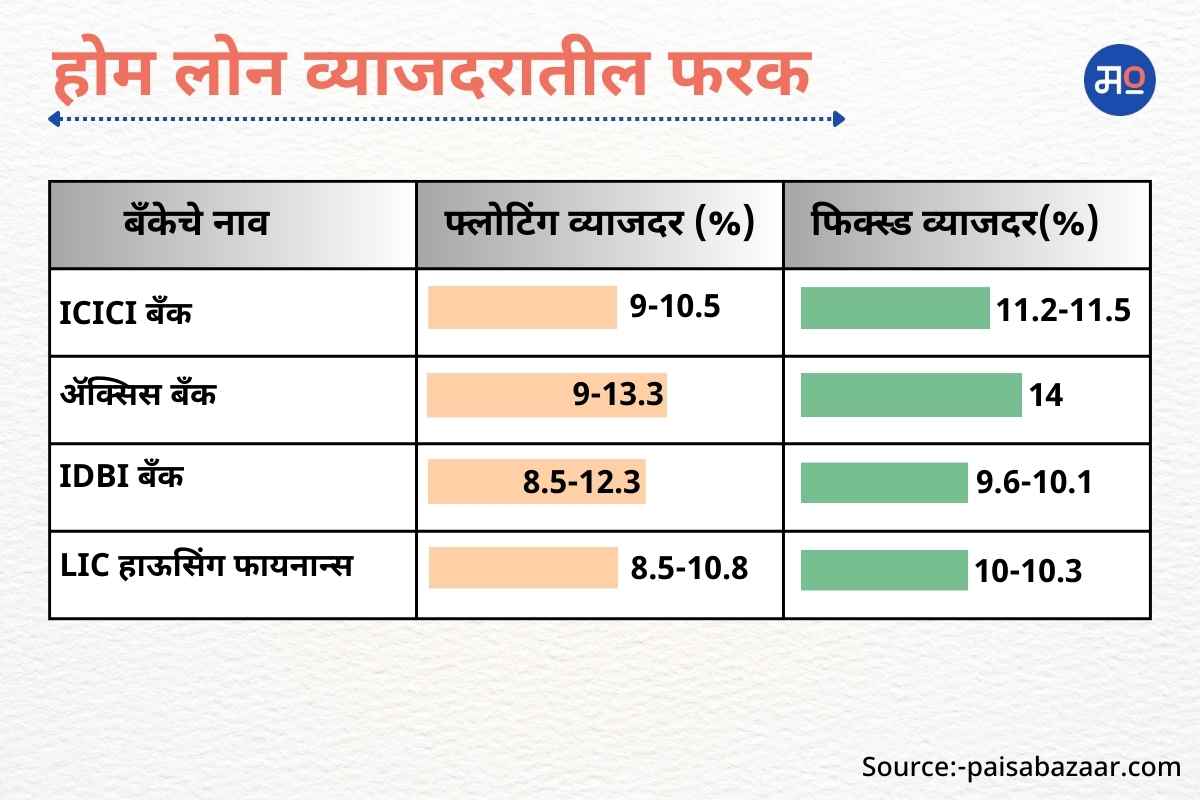

कर्जदाराला फिक्स्ड आणि फ्लोटिंग व्याजदर कर्जाच्या कालावधीत बदलता येईल.

भविष्यातील व्याजदर वाढीचा EMI आणि कर्ज कालावधीवर नक्की काय परिणाम होईल, हे कर्ज देतानाच स्पष्ट करावे लागेल.

कर्जाचा कालावधी कर्जदाराचे उत्पन्न क्षमता पाहून ठरवावा लागेल. म्हणजेच निवृत्तीनंतर EMI भरण्याची वेळ कर्जदारावर येणार नाही.

फ्लोटिंग वरून फिक्स्ड व्याजदर निवडताना किती शुल्क लागू होईल, व्याजदर किती वाढेल, हे बँकेला कर्ज देताना स्पष्ट करावे लागेल.

कर्ज पात्रतेवर काय परिणाम होऊ शकतो?

आरबीआयने नवे नियम लागू केल्याने कर्जदाराची कर्ज मिळण्याची पात्रता कमी होऊ शकते. फ्लोटिंग व्याजदरानुसार बँक जास्त कर्जाची रक्कम मंजूर करू शकते. तर फिक्स्ड व्याजदर फ्लोटिंगपेक्षा जास्त असल्याने कर्जदाराला जास्त कर्ज मंजूर होणार नाही. कारण, त्याचा EMI वाढले..

उदाहरणार्थ, निवृत्तीस 20 वर्ष शिल्लक राहिलेल्या कर्जदाराला 30 लाख रुपये कर्जावर 8.5 टक्के दराने 27 हजार रुपये EMI परवडू शकतो. मात्र, हेच कर्ज ग्राहकाने जर फिक्स्ड व्याजदरानुसार घेतले तर त्याला 30 लाखांऐवजी 25 लाख रुपयेच कर्ज मंजूर होऊ शकते. कारण, जर कर्जाचा कालावधी वाढला तर निवृत्तीनंतर त्याला EMI भरणे शक्य होणार नाही. ही जोखीम पाहून बँक कमी कर्ज मंजूर करेल.

तसेच फिक्स्ड व्याजदराने कर्ज देताना बँक अतिरिक्त शुल्क लागू करून जोखीम कमी करण्याचा प्रयत्न करेल. आधीच फिक्स्ड व्याजदर जास्त असल्याने ग्राहकाला EMI जास्त भरावा लागेल.

फिक्स्ड व्याजदराने जे ग्राहक कर्जासाठी अर्ज करतील त्यांना कमी कर्ज मिळेल. कारण, जास्त व्याजदर असल्याने उत्पन्न पाहूनच बँक कर्ज देईल.