Unclaimed Bank Deposits: भारतातील सार्वजनिक बँकांमध्ये 35 हजार कोटींपेक्षा जास्त ठेवी तशाच पडून आहेत. मागील दहा वर्षांत या खात्यांमध्ये कोणताही व्यवहार झाला नाही. खातेदार जिवंत आहे की नाही, त्याचा पत्ता, वारसदार कोण आहे? याची काहीही माहिती बँकांकडे नाही. बँकांच्या बचत आणि विविध खात्यांमध्ये ही रक्कम पडून आहे.

ही खाती इनअॅक्टिव्ह/इनऑरपेटिव्ह आहेत. म्हणजेच यातील रक्कम धूळ खात पडलेली आहेत. (Unclaimed Bank deposits In Govt bank) ठेवींची आकडेवारी फक्त सरकारी बँकांची आहे. खासगी बँका, पतसंस्था, सहकारी बँकांमधील पडून असलेल्या ठेवींचा आकडा जास्त असू शकतो. केंद्रीय अर्थराज्यमंत्री भागवत कराड यांनी नुकतेच लोकसभेत याबाबत माहिती दिली.

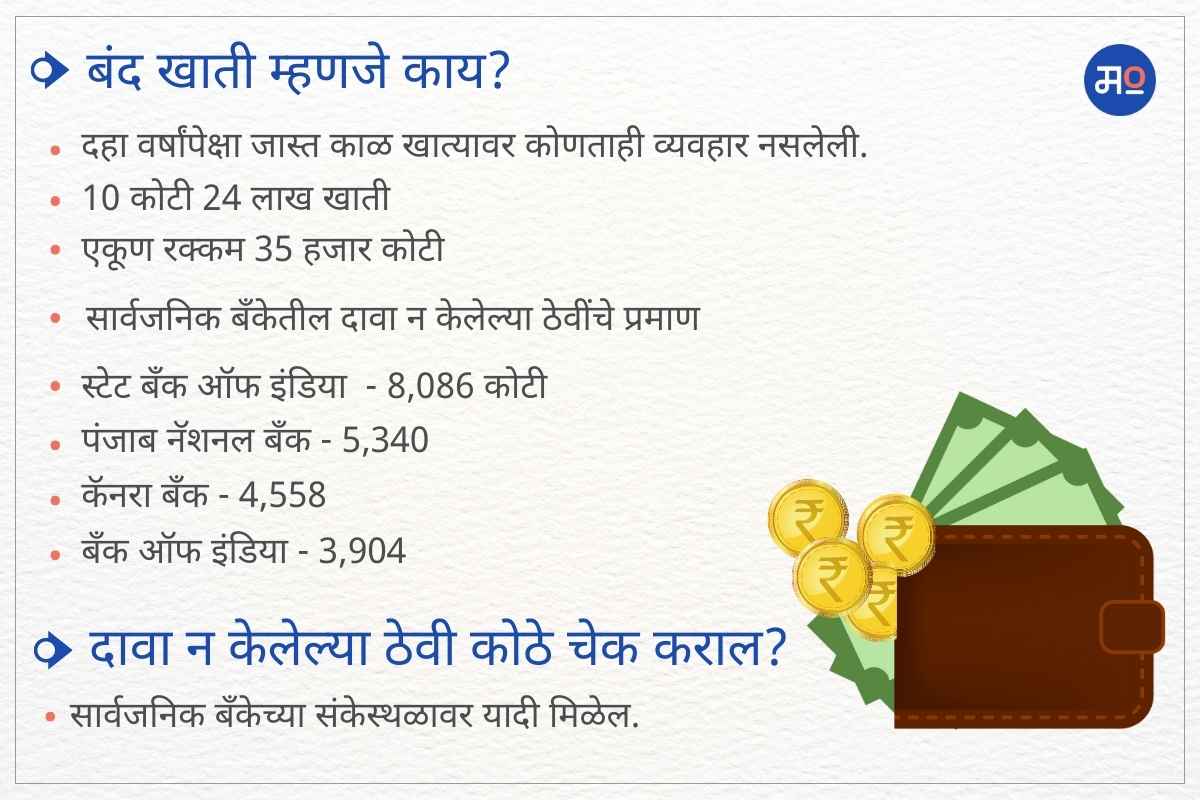

खाते बंद इनॅक्टिव्ह कधी समजले जाते? (What is inoperative bank account)

2 वर्षांपेक्षा जास्त काळात जर खातेदाराने त्याच्या बँक खात्यात कोणताही व्यवहार केला नसेल, असे खाते इनअॅक्टिव्ह समजले जाते. या खात्यावर व्याज तर मिळत राहते. मात्र, खातेदाराने कधीही या खात्याकडे पाहिलेले नसते. यामागे बरीच कारणे आहेत. 10 कोटी 24 लाख खात्यांमध्ये 35 हजार कोटींपेक्षा जास्त ठेवी पडून आहेत. नियमानुसार दहा वर्षानंतर बँकांना या ठेवी आरबीआयकडे जमा कराव्या लागतात. यासाठी आरबीआयने खास Depositor Education and Awareness (DEA) फंडाची निर्मिती केली आहे. या फंडामध्ये कोणीही दावा न केलेल्या ठेवी जमा करण्यात येतात. यावर बँकेच्या दरानुसार नाही तर आरबीआयने ठरवून दिलेल्या दरानुसार व्याजही मिळत राहते.

सर्वात जास्त ठेवी कोणत्या बँकेच्या (Unclaimed deposit in public banks)

सार्वजनिक बँकांपैकी सर्वात जास्त ठेवी स्टेट बँक ऑफ इंडियाच्या आहेत. 8,086 कोटी रुपये एसबीआय बँकेचे आहेत. त्याखालोखाल 5,340 कोटी पंजाब नॅशनल बँकेचे आहेत. कॅनरा आणि बँक ऑफ बडोदाचे अनुक्रमे 4,558 आणि 3,904 रुपयांच्या ठेवी पडून आहेत. दहा वर्ष खात्यावर कोणताही व्यवहार झाला नाही तर बँक हे पैसे आरबीआयकडे पाठवते. दर महिन्याला बँका अशा ठेवी ट्रान्सफर करत असते.

बँकांकडून ठेवी खातेदाराला किंवा वारसाला मिळण्यास मदत केली जाते का?

जर एखाद्या खात्यावर खूप दिवस काहीही व्यवहार झाला नाही तर याची सर्वात प्रथम माहिती बँकेला मिळते. मात्र, बँकेकडून काही पावले उचलेले जातात का? हा सवाल आहे. लोकसभेमध्ये अर्थराज्यमंत्री भागवत कराड यांना यासंदर्भात एक प्रश्न नुकताच विचारण्यात आला होता.

स्टेट बँक खातेदाराला किंवा त्याच्या वारसदाराला पैसे मिळावे म्हणून काहीही पावले उचलत नाही? वारसदारांशी संपर्क का साधत नाही? असा प्रश्न विचारण्यात आला होता. यावर उत्तर देताना भागवत कराड म्हणाले की, SBI कडून ग्राहकांना किंवा त्यांच्या वारसदारांना सर्व प्रकारची मदत केली जाते. अशी प्रकरणे सर्वप्रथम निकाली काढण्यात येतात. बँकांना या संदर्भात सूचना देण्यात आल्या आहेत. दोन वर्षांत खात्यावर एकही व्यवहार झाला नाही अशा खातेदाराशी संपर्क साधण्याच्या सूचना बँकांना दिल्याचे कराड यांनी सांगितले.

बंद खात्यांची माहिती कोठे मिळेल? (Where to find Unclaimed bank account details)

सरकारी निर्देशानुसार जी खाती बंद आहेत त्या खात्यांची माहिती बँकांना संकेतस्थळावर प्रदर्शित करणे अनिवार्य आहे. खातेदाराचे नाव, पत्ता, पिनकोड आणि इतरही माहिती संकेतस्थळावर मिळू शकते. तसेच या रकमेवर खातेदाराला किंवा त्याच्या वारसदारांना दावाही करता येतो. म्हणजेच ही रक्कम जरी आरबीआयकडे जमा झाली असली तरी ती पुन्हा मिळू शकते.

खाते बंद होण्याची कारणे काय? (Why bank account becomes inoperative)

1)खातेदाराचा मृत्यू झाल्यास कोणत्या बँकेत संस्थेत पैसे आहेत याची माहिती कुटुंबियांना नसणे.

2)आर्थिक साक्षरता नसलेल्या अशिक्षित नागरिकांची बँक खाती.

3)खातेदाराचे वारसदार परदेशात असल्यास दावा करण्यास येत नाहीत.

4)बँक वारसदाराशी संपर्क करते मात्र, राहण्याचे ठिकाण मोबाईल नंबर बदलल्याने संपर्क होत नाही.

5)परदेशातील वारसदारांना दाव्याची प्रक्रिया पार पाडण्यास वेळ नसतो.

ठेवींवर दावा कसा कराल? (How to claim inoperative account deposit)

पडून राहिलेल्या ठेवी माघारी मिळवण्याची प्रक्रिया सोपी आहे. सर्वप्रथम ही माहिती बँकेच्या वेबसाईटवर उपलब्ध असते. तेथे तुम्ही खातेदाराचे नाव शोधू शकता. दावा न केलेली रक्कम आहे की नाही हे तुम्हाला याद्वारे कळेल.

जर स्वत: खातेदार असेल तर त्याला संबंधित बँकेला KYC कागदपत्रे, पैसे भरल्याची पावती आणि खात्यासंबंधी इतर माहिती जमा करावी लागेल. तसेच दाव्यासाठी अर्ज करावा लागेल. बँकेकडून अर्जाची छानणी केली जाते. जर या रकमेचा खरा दावेदार अर्ज करणार व्यक्ती असेल तर त्याला ही रक्कम मिळून जाते.

जर खातेदाराचा वारसदार दाव्याचा अर्ज करत असेल तर खातेदाराचे मृत्यू प्रमाणपत्र जमा करावे लागते. बँकेकडून अर्जाची छानणी झाल्यानंतर पैसे वारसदाराला माघारी केले जातात. बँकेने हे पैसे आरबीआयकडे जमा केलेले असतात. आधी बँक खातेदाराला पैसे देते. नंतर आरबीआयकडून बँक जमा केलेले पैसे पुन्हा माघारी घेते.